Análisis de la ejecución de obras por administración directa en la Municipalidad Distrital de Chaglla, Huánuco, Perú

Analysis of the execution of works by direct administration in the District Municipality of Chaglla, Huánuco, Perú

Elvis Daniel Olivas Timoteo1,a

1 Colegio de Arquitectos del Perú, Huánuco, Perú.

a Estudiante de Ingeniería Civil.

Resumen

La ejecución de obras públicas constituye un componente esencial para el desarrollo local y la mejora de la infraestructura municipal. En el Perú, la modalidad de administración directa permite a las municipalidades ejecutar proyectos con recursos y personal propios, buscando optimizar costos y garantizar la calidad de las intervenciones. Sin embargo, su aplicación requiere una adecuada planificación, control y supervisión para evitar deficiencias técnicas, sobrecostos o retrasos en los plazos. El objetivo de esta investigación es describir la ejecución de las obras por administración directa en la Municipalidad Distrital de Chaglla durante el periodo 2023-2024. En cuanto a los métodos, se trató de un estudio de tipo aplicado, que adoptó un enfoque cuantitativo y un nivel descriptivo correlacional, utilizando un diseño no experimental. La población y la muestra estuvieron conformadas por las dos obras ejecutadas bajo la modalidad de administración directa en el periodo 2023-2024. Respecto a los resultados, la obra “Reparación del equipo de respaldo para archivos en la Municipalidad Distrital de Chaglla, provincia de Pachitea, departamento de Huánuco, tuvo un plazo de ejecución de 75 días calendario, pero se culminó en 69 días. El presupuesto inicial de ejecución fue de S/ 149 133.94, que se utilizó conforme a lo proyectado. En lo relativo a las conclusiones, las obras ejecutadas por la modalidad de administración directa en la Municipalidad Distrital de Chaglla durante el periodo 2023-2024 evidenciaron una gestión eficiente en términos técnicos, financieros y de plazos. Se comprobó que la calidad de la mano de obra y de los materiales se ajustó a las especificaciones del expediente técnico, lo que demostró que una adecuada planificación y supervisión permite alcanzar resultados favorables en la ejecución de obras públicas locales.

Palabras clave: ejecución; administración directa; calidad; plazos y presupuestos.

ABSTRACT

The execution of public works constitutes an essential component for local development and the improvement of municipal infrastructure. In Peru, the direct administration modality allows municipalities to execute projects with their own resources and personnel, seeking to optimize costs and guarantee the quality of the interventions. However, its application requires adequate planning, control, and supervision to avoid technical deficiencies, cost overruns, or delays in the deadlines. The objective of this research is to describe the execution of works by direct administration in the District Municipality of Chaglla during the period 2023–2024. Regarding the methods, it was an applied-type study that adopted a quantitative approach and a descriptive correlational level, using a non-experimental design. The population and the sample were made up of the two works executed under the direct administration modality in the period 2023–2024. Regarding the results, the work “Repair of the backup equipment for archives in the District Municipality of Chaglla, province of Pachitea, department of Huánuco,” had an execution period of 75 calendar days, but it was completed in 69 days. The initial execution budget was S/ 149,133.94, which was used according to what was projected. In relation to the conclusions, the works executed under the direct administration modality in the District Municipality of Chaglla during the period 2023–2024 showed efficient management in technical, financial, and deadline terms. It was verified that the quality of the labor and materials was adjusted to the specifications of the technical file, which demonstrated that adequate planning and supervision allow achieving favorable results in the execution of local public works.

Keywords: execution; direct administration; quality; deadlines and budgets.

Citar como: Olivas Timoteo, E. D. (2025). Análisis de la ejecución de obras por administración directa en la Municipalidad Distrital de Chaglla. Revista Peruana de Ingeniería, Arquitectura y Medio Ambiente, 2(2). https://doi.org/10.37711/repiama.2025.2.2.2

Recibido: 08-04-25

Aprobado: 25-06-25

Publicado: 06-07-25

Introducción

Según el Instituto Nacional de Estadística e Informática (INEI, 2017), en el Perú se evidenció la existencia de una infinidad de proyectos públicos, junto con el abuso de sobreevaluaciones y las deficiencias técnicas en casi todas las obras públicas, que generaron incumplimientos en los plazos de ejecución y mayor insatisfacción. En Piura, se reportaron diez obras paralizadas que mostraron retrasos, mientras que sus gestores estuvieron involucrados en serias denuncias de corrupción por recibir aportes para beneficiar a ciertas constructoras. Esta problemática resaltó la necesidad urgente de mejorar la gestión y supervisión de las obras públicas en la región, garantizando que cumplan con su objetivo de beneficiar a la comunidad (Marín et al., 2020).

En relación con las bases teóricas, según Ley N.° 31876 (2023), la obra por administración tiene como objetivo establecer las normas que regulen el proceso de ejecución de las obras por administración directa, de tal manera que estas se realicen en las mejores condiciones de calidad, costo y plazo. El Decreto Supremo N.° 344-2018-EF (2018), que aprueba el Reglamento de la Ley N.° 30225, Ley de Contrataciones del Estado, indica que una obra pública deriva de toda actividad material como construcción, reconstrucción, remodelación, mejoramiento, demolición, ampliación y habilitación de bienes inmuebles como edificaciones, estructuras, excavaciones, perforaciones, carreteras, puentes, entre otros. La Contraloría General de la República señala, según la Directiva N.° 017-2023-CG/GMPL (2023), que para sustentar la capacidad técnica de una entidad en la ejecución de una obra por administración directa se deben cumplir requisitos como contar con asignación presupuestal, expediente técnico y presupuesto analítico aprobados, personal técnico calificado, capacidad administrativa para gestionar planillas, disponibilidad de equipos y maquinarias, cuaderno de obra foliado y legalizado, así como la designación formal de responsables para la ejecución y supervisión de la obra.

El presupuesto se entiende como una herramienta estratégica y financiera que ayuda a organizar los objetivos y metas de una entidad pública dentro de un tiempo determinado. En ese contexto, las municipalidades provinciales y distritales deben administrar los recursos públicos siguiendo los lineamientos establecidos para este propósito (Figueroa et al., 2023). Según la Directiva N.° 001-2019OSCE/CD, el expediente técnico consiste en un conjunto de documentos con contenido técnico y/o económico que sustentan la correcta ejecución de una obra. El expediente debe contar con especificaciones técnicas, planos, mitrados y cronograma de ejecución.

Cada partida del presupuesto constituye un costo, es decir, se trata de la estimación técnica de los recursos necesarios (mano de obra, materiales y equipos) para ejecutar cada unidad de una partida, así como la determinación de su costo correspondiente, donde se deben incluir todos los costos de adquisición, transporte, almacenaje, etc. (Zegarra, 2013). Asimismo, según Matos et al. (2021), el control implica la implementación de mecanismos que posibilitan la comparación entre lo planificado y lo realmente ejecutado, lo cual permite identificar errores, desviaciones, sus causas y las posibles soluciones. Matos et al. (2021) señalan que la planificación dentro de la cadena de suministro permite un manejo eficiente de los inventarios, considerando procesos clave como la negociación, el pedido, la recepción, el almacenamiento, el uso, el resurtido, el pago y el control.

Según el estudio realizado por Pinedo (2019), se identificaron deficiencias en la gravedad de ejecución de las obras en la Municipalidad Distrital de Shanao, provincia de Lamas, desde la etapa de formulación hasta la ejecución. Por otro lado, Huayra (2021) indicó que hay una relación directa y estadísticamente significativa entre el control interno y la eficiencia en la ejecución de obras bajo la modalidad de administración directa, lo que demuestra la importancia de una gestión adecuada para el logro de resultados exitosos. Velásquez (2022) evidenció una relación directa y significativa entre la gestión administrativa y el desarrollo del proceso de ejecución de obras en la Municipalidad Distrital de San Ignacio. Jumpa (2024) señaló que la mayoría de las obras ejecutadas cumplen con las normas ambientales. Esto demuestra el compromiso de la Municipalidad Distrital de San Francisco de Cayrán con el cuidado del ambiente.

En Huánuco, el proyecto del puente Pavletich fue afectado por deficiencias e irregularidades, según una auditoría de cumplimiento de la Contraloría General de la República. Estas fallas generaron un perjuicio económico de S/ 4.8 millones al Gobierno Regional de Huánuco, donde se identificó una mala elaboración del expediente técnico, el contratista no demostró la experiencia de su profesional clave y, además, se efectuaron pagos con montos superiores a los reales (Contraloría General de la República, 2024). La ejecución de las obras en la Municipalidad Distrital de Chaglla durante el periodo 2023-2024 consistió en dos proyectos: la reparación del equipo de respaldo para archivos y la reparación de accesorios eléctricos, baño o servicios sanitarios y ambiente de usos múltiples en la municipalidad. Esta ejecución estuvo marcada por numerosos problemas, especialmente en la fase inicial de elaboración de los expedientes técnicos, que resultaron incompletos e imprecisos.

La presente investigación tiene como objetivo analizar cómo se llevó a cabo la ejecución de las obras por administración directa en la Municipalidad Distrital de Chaglla durante el periodo 2023-2024. Esto permitió identificar posibles dificultades en la ejecución, como errores en la planificación o problemas con la calidad de los materiales, además de evaluar el manejo de los recursos financieros para detectar potenciales sobrecostos.

Métodos

2.1 Área de estudio

La Municipalidad Distrital de Chaglla se ubica en el distrito del mismo nombre, que es uno de los cuatro que conforman la provincia de Pachitea, en el departamento de Huánuco, Perú. El distrito está situado aproximadamente a 3040 m s. n. m., con coordenadas geográficas cercanas a latitud -9.84472 y longitud -75.9028 (Figura 1).

2.2 Fuente de datos

Los datos utilizados en la investigación se obtuvieron de fuentes documentales oficiales pertenecientes a la Municipalidad Distrital de Chaglla, específicamente de la Gerencia de Infraestructura y Desarrollo Urbanístico. Estas fuentes incluyeron los expedientes técnicos, las valorizaciones de obra y los cronogramas de ejecución correspondientes a las dos obras ejecutadas bajo la modalidad de administración directa durante el periodo 2023–2024.

a. Tipo de estudio

La investigación fue aplicada, ya que buscó resolver un problema práctico mediante el uso de conocimientos científicos existentes. Según. Según Arias y Covinos (2021), este tipo se orienta hacia la solución de problemas prácticos, basándose en los resultados, descubrimientos y propuestas de soluciones establecidos en los objetivos del estudio.

b. Población y muestra

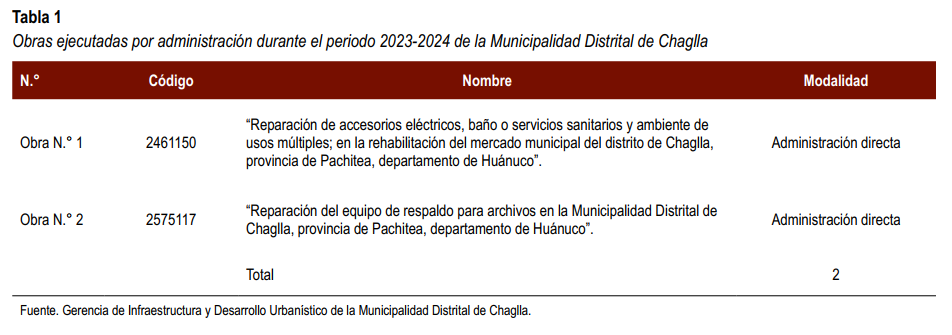

La población y muestra del estudio estuvo conformada por dos obras de administración directa ejecutadas en los años 2023-2024, lo que representa el 100 % de las obras ejecutadas por la modalidad de administración directa en el periodo en el que se realizó el presente estudio en la Municipalidad Distrital de Chaglla.

c. Variable e instrumentos de recolección de datos

La variable de estudio correspondió a la ejecución de obras por administración directa en la Municipalidad Distrital de Chaglla durante el periodo 2023-2024. Esta variable se analizó a partir de tres dimensiones: expediente técnico, costo total de la obra y control de calidad. Cada una de ellas está representada por indicadores específicos relacionados con los documentos y registros de los proyectos ejecutados.

Para recolectar la información, se utilizó como instrumento la ficha de registro documental, la cual permitió organizar y sistematizar los datos obtenidos de los expedientes técnicos, las valorizaciones, los cronogramas y los cuadernos de obra.

2.3 Técnicas y procedimientos de la recolección de datos

Se utilizó el análisis documental como técnica de recolección, lo cual permitió evaluar la información contenida en los proyectos ejecutados. El análisis documental es un proceso ideado por el individuo para representar el conocimiento registrado hasta el momento (Peña y Pirela, 2007). El procedimiento de recolección de datos se llevó a cabo mediante una revisión preliminar de documentos, en la cual se identificaron y seleccionaron los expedientes técnicos y reportes más relevantes correspondientes a las obras ejecutadas en el periodo 2023-2024. Posteriormente, se efectuó la aplicación de la ficha de registro, donde se consignaron de manera sistemática los datos vinculados con las dimensiones establecidas en la investigación. Finalmente, se procedió a la verificación y contraste de la información recopilada.

2.4 Análisis de datos

El análisis de datos se realizó mediante la organización y presentación de la información en tablas. Dado que la investigación tuvo como finalidad describir la ejecución de obras por administración directa en la Municipalidad Distrital de Chaglla durante el periodo 2023-2024, no se aplicaron pruebas estadísticas inferenciales, sino un análisis descriptivo sustentado en la sistematización de los datos recolectados mediante la ficha de registro documental.

Resultados

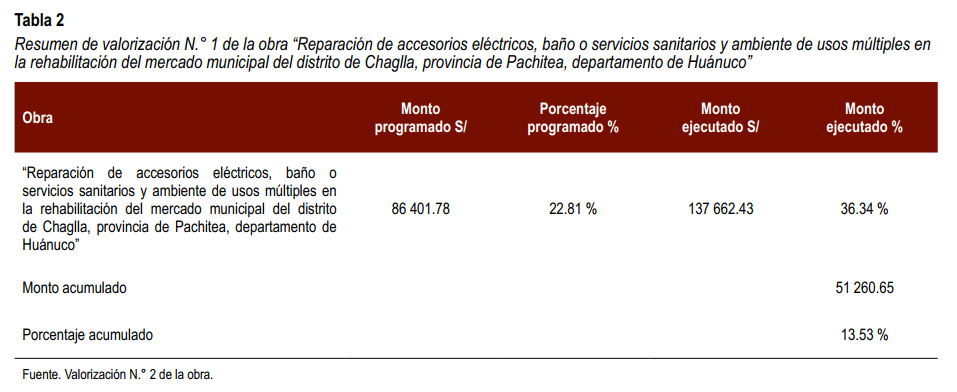

La Tabla 2 muestra que en la valorización N.° 1 se programó un monto de S/ 86 401.78 (22.81 %), pero se ejecutó la suma de S/ 137 662.43 (36.34 %), lo cual evidencia un avance financiero y físico superior. La diferencia fue de S/ 51 260.65 y 13.53 % más en avance físico. Se concluye que la obra tuvo un inicio satisfactorio, superando lo programado. Esta diferencia entre lo programado y lo ejecutado refleja una aceleración del ritmo de ejecución por parte del contratista, quien adelantó actividades previstas para periodos posteriores, aprovechando condiciones favorables como la disponibilidad de personal, maquinaria o materiales. Esta práctica es común en proyectos donde se busca optimizar recursos y avanzar por encima del cronograma inicial, siempre que exista sustento técnico y aprobación por parte de la supervisión. El significado de esta diferencia radica en que la obra ha tenido un avance físico-financiero superior al previsto en esta etapa, lo que puede ser positivo si está debidamente documentado y controlado, ya que contribuye a mejorar los tiempos de ejecución del proyecto.

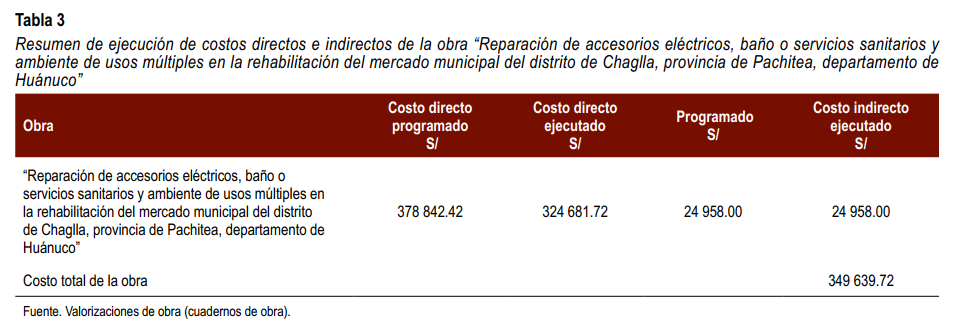

La Tabla 3 presenta el resumen de ejecución de costos directos e indirectos de la obra “Reparación de accesorios eléctricos, baño o servicios sanitarios y ambiente de usos múltiples en la rehabilitación del mercado municipal del distrito de Chaglla, provincia de Pachitea, departamento de Huánuco”. Esta información fue obtenida a partir de las valorizaciones de obra y los cuadernos de obra. De acuerdo con los datos mostrados, el costo directo programado ascendía a S/ 378 842.42, mientras que el costo directo ejecutado fue de S/ 324 681.72, lo que evidencia una ejecución menor a lo previsto en esta categoría. En cuanto a los costos indirectos, tanto el monto programado como el ejecutado fueron de S/ 24 958.00, lo que refleja un cumplimiento exacto respecto a lo presupuestado para esa parte del proyecto. El costo total de la obra que se ejecutó fue de S/ 349 639.72, el cual resulta inferior al monto total programado originalmente. Se concluye que, aunque los costos indirectos se ejecutaron por debajo de lo programado, no afectaron la ejecución física. En el costo directo se respetó el presupuesto sin necesidad de adicionales, y se logró una ejecución financiera eficiente y por debajo del monto proyectado.

La Tabla 4 presenta los resultados de la revisión documental orientada a verificar si los trabajos realizados en las obras evaluadas cumplieron con el control de calidad correspondiente. Las obras analizadas fueron la “Reparación de accesorios eléctricos, baño o servicios sanitarios y ambiente de usos múltiples en la rehabilitación del mercado municipal del distrito de Chaglla, provincia de Pachitea, departamento de Huánuco” y la “Reparación del equipo de respaldo para archivos en la Municipalidad Distrital de Chaglla, provincia de Pachitea, departamento de Huánuco”. Ambas obras obtuvieron como respuesta “Sí”, lo que indica que los trabajos ejecutados fueron supervisados y registrados conforme al procedimiento establecido. La verificación se realizó mediante la revisión de los cuadernos de obra y las valorizaciones, en los cuales el supervisor de obra dejó constancia del seguimiento efectuado durante la ejecución de cada partida. En conclusión, los resultados evidencian que el 100 % de las obras evaluadas cumplieron con el control de calidad durante su ejecución, lo que refleja una supervisión adecuada y un control técnico eficaz por parte del personal responsable del proyecto.

Discusiones

En el análisis sobre la ejecución de las obras por administración directa en la Municipalidad Distrital de Chaglla, durante el periodo 2023-2024, se pudo determinar que la gestión desarrollada en ambas intervenciones se realizó de manera eficiente, cumpliendo con los criterios técnicos, financieros y administrativos establecidos. En la obra N.° 2, “Reparación del equipo de respaldo para archivos en la Municipalidad Distrital de Chaglla, provincia de Pachitea, departamento de Huánuco”, se evidenció que los metrados fueron ejecutados al 100 % y la culminación se produjo diez días antes del plazo establecido. En el caso de la obra N.° 1, “Reparación de accesorios eléctricos, baño o servicios sanitarios y ambiente de usos múltiples en la rehabilitación del mercado municipal del distrito de Chaglla, provincia de Pachitea, departamento de Huánuco”, aunque no se completaron todas las partidas previstas, el proyecto concluyó trece días antes del tiempo programado. Estos resultados muestran una gestión eficaz del tiempo y los recursos, lo que respalda la importancia de una adecuada planificación y supervisión técnica. Estos hallazgos coinciden con lo reportado por Velásquez (2022), quien demostró que una gestión administrativa eficiente incide directamente en el cumplimiento oportuno de los plazos y objetivos en las obras públicas, y con Huayra (2021), quien evidenció que el control interno favorece la ejecución efectiva de los proyectos municipales. En contraste, Apaico (2023) identificó en la Municipalidad Distrital de Carmen Alto demoras y sobrecostos atribuibles a deficiencias en el abastecimiento y ausencia de certificados de garantía, lo que evidencia la relevancia de una gestión preventiva. En cambio, Chaglla demostró un desempeño superior en la administración de sus obras, asegurando la culminación anticipada y sin incremento presupuestal.

Desde el punto de vista financiero, la obra N.° 1, “Reparación de accesorios eléctricos, baño o servicios sanitarios y ambiente de usos múltiples en la rehabilitación del mercado municipal del distrito de Chaglla, provincia de Pachitea, departamento de Huánuco”, se ejecutó con un presupuesto total de S/ 190 105.94, sin necesidad de adicionales, lo cual refleja una gestión presupuestal eficiente. En la obra N.° 1, se programaron S/ 378 842.42 y se ejecutaron S/ 324 681.72, por lo que se cumplió con la meta física prevista y se generó un ahorro significativo. Estos resultados guardan relación con lo señalado por Jumpa (2024), quien encontró que las municipalidades que aplican procesos de control y gestión adecuados logran cumplir con la normativa y optimizar sus recursos durante la ejecución de obras. Esta eficiencia también contrasta con lo expuesto por Pinedo (2019), quien identificó en la Municipalidad Distrital de Shanao diversas deficiencias en la gestión y ejecución de obras, que derivaron en sobrecostos y retrasos por una inadecuada planificación.

Los resultados indicaron que en ambas obras evaluadas se cumplió adecuadamente con los controles de calidad en la mano de obra, lo que se evidenció a través de la revisión del cuaderno de obra, donde el inspector de obra reportó que se había cumplido con la calidad requerida. Comparando estos, Ruiz (2021), en su estudio sobre los procesos de contratación y ejecución de obras públicas en Ecuador, identificó errores y falencias en los procesos de licitación que afectaron la calidad de las obras. Ello resalta la importancia de contar con un control de calidad efectivo desde la fase de contratación, algo que parece haberse logrado en Chaglla, donde se implementaron medidas adecuadas para asegurar la calidad tanto en mano de obra como en materiales.

Conclusiones

Al analizar la ejecución de las obras por administración directa en la Municipalidad Distrital de Chaglla durante el periodo 2023-2024, se demostró un adecuado cumplimiento técnico, financiero y de los plazos contractuales establecidos. La investigación permitió determinar que la dimensión correspondiente al expediente técnico se desarrolló de manera correcta, ya que ambas obras culminaron antes del plazo previsto y cumplieron al cien por ciento con los metrados proyectados, lo que reflejó una planificación eficiente y una gestión operativa oportuna.

Asimismo, se concluyó que la ejecución de la dimensión costo total se realizó de forma eficaz, puesto que los presupuestos fueron ejecutados sin requerir adicionales y con un uso responsable de los recursos, llegando incluso a registrarse ahorros en una de las obras analizadas. Finalmente, en relación con la dimensión control de calidad, se verificó que las obras cumplieron con los estándares establecidos, y se evidenció mediante ensayos, pruebas y supervisión técnica que tanto los trabajos realizados como los materiales empleados respondieron a los requisitos técnicos exigidos. En conjunto, estos resultados reflejan una gestión eficiente en la ejecución de obras por administración directa dentro de la Municipalidad Distrital de Chaglla durante el periodo de estudio.

La importancia de los hallazgos radica en que demuestran que la modalidad de administración directa, aplicada con criterios técnicos y de control adecuados, constituye una alternativa eficiente para la ejecución de proyectos municipales, al optimizar recursos, reducir sobrecostos y mejorar la calidad de las obras públicas. En ese contexto, resulta fundamental que la Municipalidad Distrital de Chaglla mantenga y fortalezca este modelo de gestión. Por ello, se recomienda al gerente de Desarrollo Territorial e Infraestructura continuar aplicando esta modalidad de ejecución de manera regular, replicando las estrategias y procedimientos que demostraron eficacia en las obras analizadas, con el fin de consolidar resultados positivos y sostenibles en futuras intervenciones.

Agradecimientos

A los docentes del programa, quienes con sus enseñanzas, experiencia y exigencia académica contribuyeron de manera decisiva en mi formación como investigador y profesional comprometido con el desarrollo del sector público.

Referencias

Apaico, J. (2023). Análisis del incumplimiento en la ejecución de plazos e incremento de costos en obras por administración directa en la Municipalidad Distrital de Carmen Alto en el periodo 2021 [Tesis para optar el título profesional de ingeniera civil, Universidad Continental]. Repositorio Institucional Universidad Continental. https://repositorio.continental.edu.pe/handle/20.500.12394/13266

Arias, J. L., y Covinos, M. (2021). Diseño y metodología (1.ª ed.). Enfoques Consulting EIRL. https://gc.scalahed.com/recursos/files/r161r/w26022w/Arias_S2.pdf

Contraloría General de la República. (2024, 14 de febrero). Irregularidades en construcción de puente en Huánuco ocasionaron perjuicio de S/ 4.8 millones. Gob.pe. https://www.gob.pe/institucion/contraloria/noticias/906353-irregularidades-en-construccion-de-puente-en-huanuco-ocasionaron-perjuicio-de-s-4-8-millones

Decreto Supremo N.° 344-2018-EF. Reglamento de la Ley N.° 30225, Ley de Contrataciones del Estado. (2018, 29 de diciembre). Ministerio de Economía y Finanzas. Diario oficial El Peruano, 31/12/2018. https://cdn.www.gob.pe/uploads/document/file/264496/DS344_2018EF.pdf

Figueroa, Y., Alferlyn, A., y Condori, M. (2023). Asignación presupuestaria y la ejecución de gasto público en el contexto universitario peruano. Instituto Universitario de Innovación Ciencia y Tecnología Inudi Perú. https://editorial.inudi.edu.pe/index.php/editorialinudi/catalog/view/142/294/391

Google Maps (2025) Municipalidad Distrital de Chagllag. Disponible en: https://goo.su/5Hueh

Huayra, O. (2021). Control interno en la ejecución de obras por administración directa de la Municipalidad Distrital de Santa María del Valle, Huánuco - 2019 [Tesis para optar el grado académico de maestro en Ciencias Administrativas, con mención en Gestión Pública, Universidad de Huánuco]. Repositorio Institucional UDH. https://repositorio.udh.edu.pe/bitstream/handle/123456789/3649/Huayra%20Romero%2c%20Oswaldo.pdf?sequence=1&isAllowed=y

Instituto Nacional de Estadística e Informática. (2017). Sector construcción logró resultado positivo por segundo mes consecutivo y en julio creció 3,8%. https://m.inei.gob.pe/prensa/noticias/sector-construccion-logro-resultado-positivo-por-segundo-mes-consecutivo-y-en-julio-crecio-38-9969/

Jumpa, D. C. (2024). Ejecución de obras por administración directa y el cumplimiento de la legislación de gestión ambiental en la Municipalidad Distrital de San Francisco de Cayran, periodo 2020 – 2022 [Tesis para optar el grado académico de maestra en Ciencias Administrativas, con mención en Gestión Pública, Universidad de Huánuco]. Repositorio Institucional UDH. https://repositorio.udh.edu.pe/bitstream/handle/20.500.14257/5142/Jumpa%20Fabian%2c%20Deise%20Carina.pdf?sequence=1&isAllowed=y

Ley N.° 31876. Ley que Regula el Proceso de Ejecución de Obras por Administración Directa a Nivel Nacional. (2023, 21 de septiembre). Diario oficial el Peruano, 23/09/2023. https://cdn.www.gob.pe/uploads/document/file/5176166/Ley-31876-Ejecuci%C3%B3n%20de%20Obras%20Municipales.pdf

Marín, N. H., Correa, L., y Sotomayor, G. (2020). Relación de la paralización de obras públicas y la crisis política. Ingeniería: Ciencia, Tecnología e Innovación, 7(1). https://doi.org/10.26495/icti.v7i1.1354

Matos, M., Mestre, F., y Torres, O. (2021). Diseño de estrategias para el aprovisionamiento eficiente del flujo de materiales en las empresas pymes del sector de la construcción de la ciudad de Cartagena: caso Explanacionesy Construcciones S.A. Areteus. http://repositorio.unisinucartagena.edu.co:8080/jspui/bitstream/123456789/761/1/Dise%C3%B1o%20de%20estrategias.pdf

Peña, T., y Pirela, J. (2007). La complejidad del análisis documental. Información, Cultura y Sociedad, (16), 55-81. https://tinyurl.com/3psj9ea4

Pinedo, M. (2019). Análisis de las deficiencias en obras por administración directa de la Municipalidad Distrital de Shanao, provincia de Lamas, departamento San Martín - 2019 [Trabajo de suficiencia profesional para optar el título profesional de ingeniero civil, Universidad Científica del Perú]. Repositorio Institucional UCP. https://repositorio.ucp.edu.pe/server/api/core/bitstreams/f514f361-9060-4577-bb73-94dd34f55e20/content

Resolución de Contraloría N.° 432-2023-CG. Directiva N.° 017- 2023-CG/GMPL. (2023, 22 de diciembre). Contraloría General de la República. Diario oficial El Peruano, 29/12/2023. https://cdn.www.gob.pe/uploads/document/file/5623613/4984570-directiva-n-017-2023-cg-gmpl.pdf

Ruiz, F. A. (2021). Análisis de los procesos de contratación y ejecución de obras públicas; determinación y planteamiento de soluciones en sus falencias y áreas críticas de carácter técnico [Tesis de grado previo a la obtención del título de ingeniero civil, Universidad Técnica de Ambato]. Repositorio Institucional UTA. https://repositorio.uta.edu.ec/items/4ef7c581-afe5-4e37-9ea0-5006bc341728

Velásquez, L. (2022). Gestión administrativa y el proceso de ejecución de obras en la Municipalidad Distrital de San Ignacio [Tesis para obtener el grado académico de maestra en Gestión Pública, Universidad César Vallejo]. Repositorio Institucional UCV. https://repositorio.ucv.edu.pe/handle/20.500.12692/92906

Zegarra, J. (2013). Costosypresupuestosenedificación. Capeco. https://topodata.com/wp-content/uploads/2019/10/Costos-y-Presupuestos-en-Edificacion-CAPECO.pdf

Fuentes de financiamiento

La investigación fue realizada con recursos propios.

Conflictos de interés

El autor declara no tener conflictos de interés.

Correspondencia:

Elvis Daniel Olivas Timoteo

E-mail: danieto29@gmail.com