Inclusión financiera y niveles de pobreza en el Departamento de Huánuco, Perú, 2025

Financial inclusion and poverty levels in the Department of Huanuco, Peru, 2025

Luis Alberto Garcia Rodriguez 1,a

Universidad Nacional Hermilio Valdizán, Huánuco, Perú.

Doctor en Ciencias Económicas, mención Economía y Sociología.

ORCID: https://orcid.org/0000-0001-8598-7251

Yngrid Karen Ponce Gutierrez1,b

Universidad Nacional Hermilio Valdizán, Huánuco, Perú.

Magíster en Banca y Finanzas.

ORCID: https://orcid.org/0009-0008-2170-9939

Jimmy Roshimber Bazan Rivera1,c

Universidad Nacional Agraria de la Selva, Tingo María, Perú.

Doctor en Ciencias Económicas, mención Economía y Sociología.

ORCID: https://orcid.org/0000-0001-7544-2901

Roberto Ángelo Calero Bravo1,d

Universidad Nacional Hermilio Valdizán, Huánuco, Perú.

Magíster en Economía.

ORCID: https://orcid.org/0000-0002-7060-7866

Citar como: Garcia Rodriguez, L. A., Ponce Gutierrez, Y. K., Bazan Rivera, J. R., y Calero Bravo, R. A. (2025). Inclusión financiera y niveles de pobreza en el Departamento de Huánuco, Perú, 2025. Innovación Empresarial, 5(2), 1-18. https://doi.org/10.37711/rcie.2025.5.2.1

RESUMEN

Objetivo. Determinar la relación entre los niveles de inclusión financiera y pobreza en el Departamento de Huánuco, Perú, 2025. Métodos. Esta investigación fue de enfoque cuantitativo y diseño no experimental, con nivel explicativo, longitudinal o evolutivo. Dado que la investigación se realizó con datos secundarios, no fue necesario determinar una muestra representativa. Los datos relacionados a la inclusión financiera fueron extraídos de la base de datos de la Superintendencia de Banca, Seguros y AFP, mientras que los datos de pobreza fueron extraídos del Instituto Nacional de Estadística e Informática durante el período de estudio. Resultados. Se encontraron altos niveles de inclusión financiera que se relacionan inversamente con los niveles de pobreza en el Departamento de Huánuco; además, las variables explicativas respecto al acceso al crédito (AC), ratio de bancarización (BAN) y ratio de intermediación microfinanciera (INT) en ambos modelos explicaron en un 96 % a la variable endógena, niveles de pobreza (pobreza monetaria [PM] y necesidades básicas insatisfechas [NBI]). Conclusiones. Los signos de los coeficientes estimados por el modelo están acordes a los signos que indica la teoría económica (relación negativa entre las tres variables exógenas y la variable endógena); respecto a la relación entre las variables inclusión financiera y pobreza, cuando aumenta en una unidad las variables AC, BAN, INT; por su parte, PM y NBI disminuyen inversamente en -6,127, -0,031, -0,1108, respectivamente.

Palabras clave: estudio; diseño; modelos; análisis de varianza; econométrico.

ABSTRACT

Objective. To determine the relation among the levels of financial inclusion and poverty in the Department of Huanuco, Peru, 2025. Methods. This research had a quantitative approach and a non-experimental design, with an explanatory, longitudinal or evolutionary level. Since the research was conducted with secondary data, it was not necessary to determine a representative sample. Data related to financial inclusion were extracted from the database of the Superintendencia de Banca, Seguros y AFP, while poverty data were extracted from the Instituto Nacional de Estadística e Informática during the study period. Results. High levels of financial inclusion were found to be inversely related to poverty levels in the Department of Huánuco; furthermore, the explanatory variables regarding access to credit (AC), banking penetration ratio (BAN) and microfinance intermediation ratio (INT) in both models explained 96% of the endogenous variable, poverty levels (monetary poverty [MP] and unsatisfied basic needs [INT]). Conclusions. The signs of the coefficients estimated by the model are in accordance with the signs indicated by economic theory (negative relationship between the three exogenous variables and the endogenous variable); with respect to the relationship between the variables financial inclusion and poverty, when the variables AC, BAN, INT increase by one unit; on the other hand, PM and NBI decrease inversely by -6.127, -0.031, -0.1108, respectively.

Keywords: study; design; models; analysis of variance; econometric.

INTRODUCCIÓN

El problema planteado estriba en cuál es la relación entre los niveles inclusión financiera y los niveles de pobreza en el Departamento de Huánuco, con la finalidad de demostrar la existencia de una relación inversa entre inclusión financiera y pobreza.

Al respecto, De Olloqui et al. (2015) indican que la inclusión financiera en América Latina y el Caribe ha tenido avances importantes; sin embargo, la mitad de la población adulta no accede al sistema financiero.

Según estudios del Banco Mundial (2018), los servicios financieros contribuyen a impulsar el desarrollo facilitando la inversión en educación, salud y negocios. Así mismo, en un informe realizado para el Banco Central de Reserva del Perú (2018), este refiere que, en los últimos años, el papel de las microfinancieras ha contribuido con el acceso al crédito de las personas naturales y jurídicas con la necesidad de financiamiento. De la misma manera, García (2021) indica que las microfinanzas vienen cumpliendo en los últimos años un rol protagónico en la bancarización y en la democratización de los créditos destinados a la micro y pequeña empresa en el sector formal e informal del Perú, históricamente no atendida por la banca tradicional. Esto incluye a las personas que tienen las habilidades, el conocimiento y la comprensión para hacer el mejor uso de esos productos y servicios. Más aún, para García (2019) “la exclusión financiera es a menudo un síntoma de pobreza, así como una causa” (p. 1). Los accesos a los servicios financieros contribuyen a crear oportunidades de negocio para la población, al generarles ingresos sostenibles en el largo plazo con el objetivo de un mejor nivel de vida.

Respecto a las variables de estudio, existe evidencia empírica que permite concluir que la inclusión financiera de los hogares está relacionada de manera inversa con la pobreza monetaria (Narváez Anaya et al., 2020). A nivel internacional, respecto a las variables de estudio, fueron consideradas las contribuciones de la Superintendencia de Bancos de Panamá (2015), el aporte de Morduch (1995), el de Chibba (2009) y, finalmente, los estudios de Beck et al., (2007).

A nivel nacional, respecto a las variables de estudio, inclusión financiera y niveles de pobreza, se cuenta con el aporte de Burneo (2007), quien encuentra que existe relación positiva entre bancarización pública y crecimiento económico, lo que supondría indirectamente avalar la hipótesis de que “una mayor bancarización en la economía tiene incidencia en la disminución de los niveles de pobreza en un país o región específica” (p. 20). En la misma línea, se cuenta con los aportes de Poggi (2014) y Granados De la Vega (2017), quienes indican que los servicios financieros influyen de manera directa y significativa en la inclusión financiera en los usuarios del Banco de la Nación Macro Región III Huancayo (t =21,886; sig. = 0,000); por lo tanto, aportan en la disminución de la pobreza.

De la misma manera, a nivel del Departamento de Huánuco se cuenta con el aporte de Aguirre (2010), quien indica que el objetivo del trabajo fue demostrar que existe relación entre los ratios de bancarización e intermediación financiera con el nivel de dinámica de la economía; por otro lado, también pudo demostrar que los niveles de bancarización e intermediación financiera en la zona de Huánuco eran inferiores al promedio de todo el país.

De acuerdo con la problemática expuesta, el objetivo de esta investigación fue determinar la relación entre los niveles de inclusión financiera y los niveles de pobreza en el Departamento de Huánuco (Perú), 2025.

MÉTODOS

Tipo y área de estudio

El nivel de la investigación fue explicativo (Mendoza, 2016), dado que “el objetivo fundamental de la ciencia económica es explicar qué causa qué” (p. 46). Pero, además, porque trata de explicar por qué es así la realidad objeto de investigación (Caballero, 2014). Así mismo, tuvo enfoque cuantitativo, diseño no experimental y, por la forma de recopilación de datos secundarios, fue de corte longitudinal o evolutiva, porque para el estudio se recabaron datos en diferentes puntos del tiempo para realizar inferencias acerca de la evolución del problema de investigación o fenómeno, sus causas y sus efectos (Hernández Sampieri et al., 2014), para lo cual se consideró una serie histórica (2000-2015). A partir de ello, se pudo verificar y comprobar las hipótesis, a través de la descripción de las variables del problema. La información recopilada para la presente investigación fue estrictamente de tipo secundaria. La fiabilidad del instrumento se determinó, de acuerdo con Vara (2015), “por la fidelidad a las fuentes y publicidad, es la garantía de que los datos son fieles a la fuente original” (p. 395).

Población y muestra

Se trabajó con datos estadísticos de carácter financiero, que fueron tomados de fuentes secundarias. Cabe indicar que en este tipo de estudios no es posible precisar por quienes está conformada la población; por lo tanto, los ítems de delimitación, distribución y población no estuvieron incluidos en el trabajo que se realizó.

Dado a que la investigación se realizó con datos secundarios, no fue necesario determinar una muestra representativa. Así mismo, debido a que el presente trabajo de investigación fue de carácter longitudinal, no se hizo uso de una muestra. Los datos relacionados a la inclusión financiera fueron extraídos de la base de datos de la Superintendencia de Banca, Seguros y AFP (SBS), mientras que los datos de pobreza fueron extraídos del Instituto Nacional de Estadística e Informática (INEI) durante el período de estudio.

Variable e instrumento de recolección de datos

En cuanto a la variable “inclusión financiera”, esta se midió a través de tres indicadores clave. En primer lugar, se consideró el porcentaje de la población con acceso al sistema financiero, lo que permite evaluar el grado de bancarización de los habitantes. En segundo lugar, se analizó el ratio de bancarización, que mide la relación entre la cantidad de cuentas en el sistema financiero y la población total. Finalmente, se utilizó el ratio de intermediación financiera, que indica el nivel de crédito otorgado en relación con los depósitos captados por las entidades financieras, lo que refleja la capacidad del sistema para canalizar recursos hacia actividades productivas.

En cuanto a la variable “niveles de pobreza”, esta se evalúo a través de dos indicadores fundamentales. El primero fue el porcentaje de la población que se encontraba por debajo de la línea de pobreza, lo que permite identificar el nivel de ingresos insuficientes para cubrir necesidades básicas. El segundo indicador fue el porcentaje de la población con necesidades básicas insatisfechas (NBI), el cual refleja deficiencias en aspectos esenciales como vivienda, educación, salud y servicios básicos.

Según Nicomedes (2018), el tipo de estudio aplicado busca la solución de problemas prácticos; además, porque en la investigación se formula el problema o hipótesis de la investigación. Bajo este precepto, el estudio se desarrolló dentro de la tipología de una investigación aplicada. La econometría teórica se relaciona con la elaboración de métodos apropiados para medir las relaciones económicas especificadas por los modelos econométricos, por lo que la econometría se apoya en la estadística matemática y un método muy popular es el de mínimos cuadrados ordinarios (Gujarati y Porter, 2010). En este sentido, al aplicar el método de mínimos cuadrados ordinarios (pool simple) fueron estimados dos modelos econométricos:

Primer modelo: 〖PM〗_t= β_0+ β_1 〖AC〗_t+ β_2 〖BAN〗_t+ β_3 〖INT〗_t+ ε_t. Donde: 〖PM〗_t = porcentaje de la población por debajo de la línea de pobreza monetaria en el período t; 〖AC〗_t = porcentaje de la población que accede al sistema financiero en el período t; 〖BAN〗_t = ratio de bancarización en el período t; 〖INT〗_t = ratio de intermediación financiera en el período t; ε_t = término de perturbación en el período t, incluye las demás variables que inciden sobre los niveles de pobreza, pero que no fueron tenidas en cuenta en esta investigación; β_0 = nivel de pobreza monetaria cuando los indicadores de inclusión financiera son iguales a cero; β_1, β_2 y β_3 = miden la sensibilidad de los niveles de pobreza monetaria ante variaciones del porcentaje de la población que accede al sistema financiero, refieren a la ratio de bancarización y a la ratio de intermediación financiera, respectivamente.

Segundo modelo: 〖NBI〗_t= β_0+ β_1 〖AC〗_t+ β_2 B〖AN〗_t+ β_3 I〖NT〗_t+ ε_t. Donde: 〖NBI〗_t = porcentaje de la población con necesidades básicas insatisfechas en el período t; 〖AC〗_t = porcentaje de la población que accede al sistema financiero en el período t; 〖BAN〗_t = ratio de bancarización en el período t; 〖INT〗_t = ratio de intermediación financiera en el período t; ε_t = término de perturbación en el período t, incluye las demás variables que inciden sobre los niveles de pobreza, pero que no fueron tenidas en cuenta en esta investigación; β_0 = nivel de pobreza basado en necesidades básicas insatisfechas cuando los indicadores de inclusión financiera son iguales a cero; β_1, β_2 y β_3 = miden la sensibilidad de los niveles de pobreza, basada en necesidades básicas insatisfechas ante variaciones del porcentaje de la población que accede al sistema financiero, a la ratio de bancarización y a la ratio de intermediación financiera, respectivamente.

En la presente investigación se omitió el proceso de validación porque se trabajó con una ficha bibliográfica.

Técnicas y procedimiento de la recolección de datos

La técnica usada en el estudio fue la revisión documental. Esta técnica recopila la información o fuentes de datos mediante las referencias bibliográficas, las cuales están a libre disposición en medios físicos y digitales, así como la información de fuentes secundarias, tales como textos especializados de microfinanzas, revistas económicas especializadas, plataforma virtual de la SBS, el INEI, entre otros.

Análisis de datos

Para el análisis estadístico se usó la econometría, que es la combinación del uso de modelos matemáticos, estadística descriptiva e inferencial, para desarrollar modelos explicativos (Gujarati y Porter, 2010), teniendo en cuenta los indicadores y dimensiones de cada variable de estudio. Se usaron los programas EViews y Stata, a través de los cuales se procesó la información, y se contrastó la hipótesis mediante la prueba Prob (F-statistic). En particular se usó un modelo de regresión multivariado.

Aspectos éticos

El estudio que se llevó a cabo se desarrolló dentro de los principios éticos básicos en investigación, como son: a) respecto a las personas, b) búsqueda del bien común, y c) justicia. De igual manera, se precisa que la presente investigación no requirió de consentimientos informados de ninguna persona, dado que los objetivos de la investigación están diseñados para la obtención de la información de fuentes secundarias, cuya información está a libre disposición del público en general.

RESULTADOS

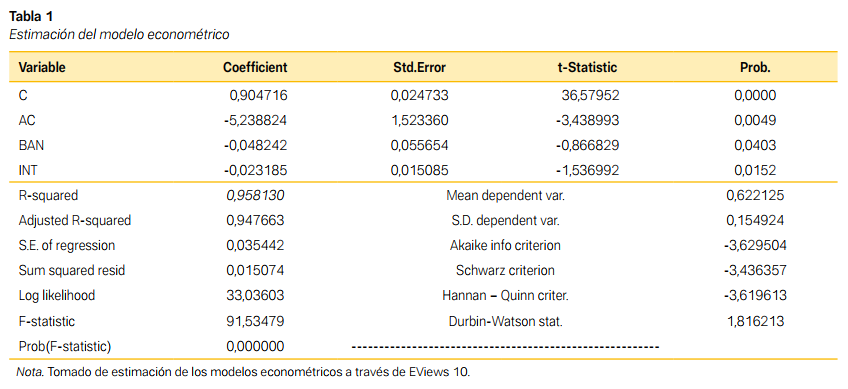

Para el primer modelo econométrico se confirma que la inclusión financiera reduce la pobreza en Huánuco. La variable más influyente es el acceso al sistema financiero (AC), con un coeficiente de -5,2388 y alta significancia (p = 0,0049), lo que indica que una mayor bancarización disminuye la pobreza. El ratio de bancarización (BAN) y el ratio de intermediación financiera (INT) también tienen efectos negativos sobre la pobreza (-0,0482 y -0,0232, respectivamente), aunque con menor impacto. Ambos son estadísticamente significativos (p < 0,05). El modelo explica el 95,81 % de la variabilidad de la pobreza (R² = 0,9581) y es robusto (F-statistic = 91,53, p = 0,0000). No se detectan problemas graves de autocorrelación (Durbin-Watson = 1,816) (ver Tabla 1).

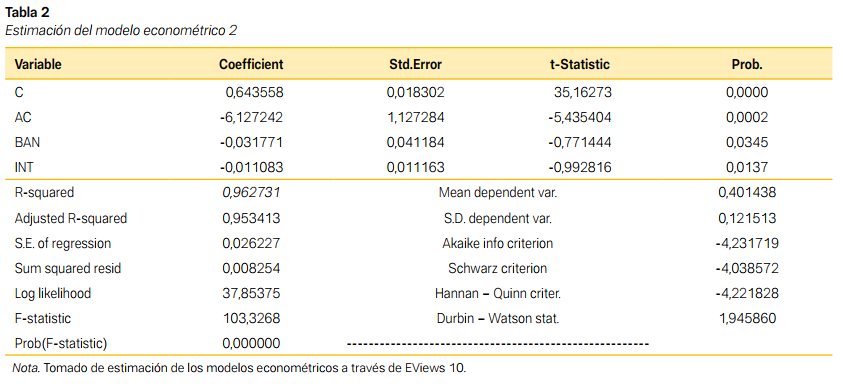

Para el segundo modelo econométrico se confirma que la inclusión financiera reduce la pobreza, con un R² de 0,9627, lo que indica que el 96,27 % de la variabilidad en la pobreza es explicada por las variables del modelo. El acceso al sistema financiero (AC) es la variable con mayor impacto en la reducción de la pobreza (coef. = -6,1272, p = 0,0002), por lo que muestra una relación negativa fuerte y altamente significativa. El ratio de bancarización (BAN) y el ratio de intermediación financiera (INT) también presentan efectos negativos (coef. = -0,0318 y -0,0111, respectivamente), aunque su impacto es menor y su significancia es menor pero válida (p < 0,05). El modelo es robusto (F-statistic = 103,33, p = 0,0000) y no presenta problemas de autocorrelación (Durbin-Watson = 1.945) (ver Tabla 2).

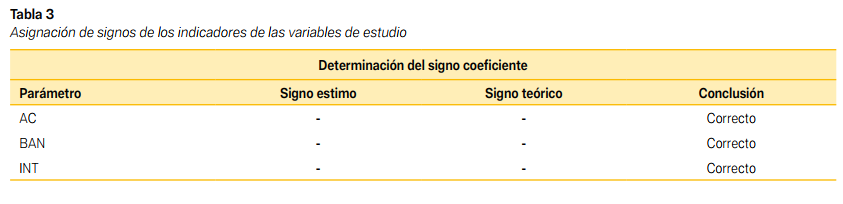

En la Tabla 3 se compara el signo teórico con el signo estimado de inclusión financiera: porcentaje de la población que accede al sistema financiero (AC), ratio de bancarización (BAN) y ratio de intermediación financiera (INT). En ese sentido, los tres coeficientes que arrojan los modelos econométricos resultan negativos y coinciden con la expectativa teórica, por lo que se califica como "Correcto".

Este alineamiento respalda, primero que nada, la solidez del planteamiento teórico, dado que la literatura sostiene que un mayor acceso a la bancarización e intermediación amplía las oportunidades de ahorro, crédito e inversión, disminuyendo la vulnerabilidad de los hogares y, al final, la pobreza. Al verificarse empíricamente la misma dirección en los dos modelos, pobreza monetaria y necesidades básicas insatisfechas, el signo negativo refuerza la coherencia interna del estudio y asegura que la relación inversa observada no surge por fallos en la especificación o por variables omitidas.

En segundo lugar, el hecho de que todos los coeficientes tengan el mismo signo apoya la relevancia de las estimaciones mostradas en las Tablas 1 y 2. Si bien en los resultados cuantifican el impacto (por ejemplo, la caída de 5,24 % en la pobreza monetaria cuando AC sube un punto porcentual), pero la Tabla 3 muestra la verificación cualitativa de que cada coeficiente cumple con la premisa de que "mayor inclusión financiera, menor pobreza". Este control adicional fortalece la fiabilidad de las conclusiones y sugiere que las recomendaciones de política (profundizar la bancarización rural, abaratar servicios financieros básicos y estimular la intermediación) descansan tanto en datos sólidos como en una lógica interna consistente (ver Tabla 3).

DISCUSIÓN

Respecto a la variable pobreza, el Programa de las Naciones Unidas para el Desarrollo (PNUD, 2015) indica que la pobreza es un fenómeno complejo que limita fuertemente la libertad de las personas y familias para desarrollar sus capacidades e integrarse a la sociedad, impidiéndoles realizarse y aportar sus propias riquezas a la comunidad donde viven. De la misma manera, la Comisión Económica para América Latina y el Caribe (CEPAL, 2023) indica que “la pobreza es un fenómeno multidimensional que abarca aspectos materiales, no materiales, ingreso, salud, carencias relacionadas con el desarrollo humano como libertad, dignidad, etc.” (p. 3).

Los resultados de la investigación con la aplicación del modelo teórico planteado demuestran que existe una relación inversa entre la inclusión financiera (acceso y uso) y los niveles de pobreza, pobreza monetaria (PM) y necesidades básicas insatisfechas (NBI); es decir, a mayor inclusión financiera, menores niveles de pobreza. Esto guarda relación con los aportes de Cecchetti et al. (2006), quienes hicieron énfasis en que, para Narváez Anaya et al. (2020), “el adecuado desarrollo del sistema financiero tiene efectos positivos sobre el entorno macroeconómico” (p. 129), respecto a la relación inversa de las variables de estudio entre inclusión financiera y pobreza.

Al respecto, Aparicio y Jaramillo (2012) indican que, en el Perú, una de las principales razones que obstaculizan la expansión de los servicios financieros es la diversidad geográfica, no estando en el Departamento de Huánuco ajeno a dicha realidad. Por su parte, Scottish Executive (2005) refiere que la inclusión financiera es el acceso a productos y servicios financieros apropiados para los individuos.

De la misma manera, los resultados guardan relación con el aporte de Burneo (2007), quien encuentra la existencia de la relación positiva entre bancarización pública y crecimiento económico, lo que supondría indirectamente avalar la hipótesis de que “una mayor bancarización en la economía tiene incidencia en la disminución de los niveles de pobreza en un país o región específica” (p. 20). En la misma línea guarda relación con los trabajos de Poggi (2014), Granados (2017) y Aguirre (2010), quienes indicaron que la profundidad financiera se logra con la intermediación financiera; vale decir que, a mayor bancarización y profundidad financiera, menor es la pobreza.

CONCLUSIONES

El análisis estadístico-econométrico en términos correlacionales permite observar que existe una relación inversa entre las variables endógenas (pobreza: PM y NBI) y las variables exógenas (inclusión financiera: acceso al crédito (AC), ratio de bancarización (BAN) y el ratio de intermediación microfinanciera (INT). Además, esto se evidencia en las correlaciones que se muestran en el estudio.

Así mismo, las pruebas de estimación y econométricas, aplicando los test respectivos, permiten verificar la hipótesis general y las hipótesis específicas, en el sentido de la comprobación de una relación inversa entre la inclusión financiera y los niveles de pobreza; lo que, en síntesis, significa afirmar que a mayor inclusión (micro) financiera, menores niveles de pobreza, lo que es cierto para el Departamento de Huánuco.

RECOMENDACIONES

Se sugiere aperturar otras formas de estudio en el campo de la inclusión financiera, incorporando nuevas variables, como la calidad de atención en las entidades financieras, la cobertura de atención personalizada de las entidades microfinancieras a las mypes y al sector rural, etc. De igual manera, se aconseja buscar mecanismos para fomentar la bancarización de los habitantes con escasos recursos, adultos mayores, niños, niñas, realizar la difusión sobre la importancia del ahorro y el crédito en los colegios secundarios, así como en las universidades. Las entidades microfinancieras (cajas municipales), deben asimismo adoptar políticas para exonerar de pagos por derecho de uso de ventanillas y cajeros automáticos a los microempresarios, estudiantes y sectores vulnerables, a fin de que estos utilicen masivamente los servicios financieros.

Agradecimientos

La culminación del presente trabajo no hubiera sido posible sin el apoyo de muchas personas involucradas en el campo académico, como los docentes del posgrado de la UNHEVAL, especialistas en el tema, que de alguna manera contribuyeron a la culminación exitosa del presente estudio. A ellos toda la gratitud y agradecimiento.

REFERENCIAS

Aguirre, C. J. (2010). Bancarización, Intermediación Financiera y Nivel de Actividad Económica: Un Estudio Econométrico para la Región Huánuco, Período 2001-2008 [Tesis de pregrado, Universidad Nacional Hermilio Valdizán]. Repositorio Institucional UNHEVAL. https://hdl.handle.net/20.500.13080/5471

Aparicio, C., y Jaramillo, M. (2012). Determinantes de la inclusión financiera: ¿Cómo hacer que el Perú alcance los mejores estándares a nivel internacional? (Documento de Trabajo 04-2012). Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones. https://www.sbs.gob.pe/Portals/0/jer/ddt_ano2012/DT-4-2012_Aparicio_Jaramillo.pdf

Banco Mundial. (2018). Inclusión financiera. https://www.bancomundial.org/es/topic/financialinclusion/overview

Banco Central de Reserva del Perú. (2018). Reporte de Estabilidad Financiera. https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Estabilidad-Financiera/ref-noviembre-2018.pdf

Beck, T., Demirgüç-Kunt, A., & Levine, R. (2007). Finance, inequality and the poor. Journal of economic growth, 12, 27-49. https://doi.org/10.1007/s10887-007-9010-6

Burneo, K. (2007). La Relación entre Bancarización Pública y Crecimiento Económico Regional. Un Estudio de Caso. [Tesis Programa de Doctorado en Administración y Dirección de Empresas y ESADE/ESAN]. https://cladea.org/wp-content/uploads/1634/05/Burneo.pdf

Caballero Romero, A. E. (2014). Metodología integral innovadora para planes y tesis. La metodología del cómo formularlos. Cengage Learning. https://universoabierto.org/2021/03/18/metodologia-integral-innovadora-para-planes-y-tesis/

Cecchetti, S. G., Schoenholtz, K. L., y Fackler, J. (2006). Money, banking, and financial markets (4.a ed.). McGraw-Hill/Irwin.

Chibba, M. (2009). Financial inclusion, poverty reduction and the millennium development goals. The European Journal of Development Research, 21, 213-230. https://doi.org/10.1057/ejdr.2008.17

Comisión Económica para América Latina y el Caribe. (2003). Calidad de Vida de Adultos Mayores: Instrumentos para el Seguimiento Políticas y Programas. CEPAL. https://www.cepal.org/celade/noticias/paginas/7/13237/PP17.pdf

De Olloqui, F., Andrare, G., y Herrera, D. (2015). Inclusión financiera en América Latina y el Caribe. Coyuntura actual y desafíos para los próximos años (Documento para Discusión N.º IDB-DP-385). Banco Interamericano de Desarrollo. https://www.fecamype.gob.sv/wp-content/uploads/2021/11/3-Inclusion-financiera-en-America-Latina-y-el-Caribe.pdf

García, A. V. (2019). Las Fintech y la inclusión financiera en la era digital: El impacto en la reducción de la pobreza y la informalidad en el Perú. Gestión en el tercer milenio, 22(43), 67-75. https://doi.org/10.15381/gtm.v22i43.16955

García, L. (2021). Las Decisiones Financieras y su Impacto en la Creación de Valor en el Sistema de Cajas Municipales en el Perú, Periodo 2006-2019 [Tesis de posgrado, Universidad Nacional Hermilio Valdizán]. Repositorio Institucional UNHEVAL. https://repositorio.unheval.edu.pe/backend/api/core/bitstreams/84c4a3f2-721e-4f46-9c39-f0a86ee9675a/content

Granados De la Vega, J. (2017). Los productos y servicios financieros y su influencia en la inclusión financiera en la Región Junin - el caso del Banco de la Nación Macro Región III Huancayo [Tesis de posgrado, Universidad Nacional del Centro del Perú UNCP]. Repositorio Institucional Digital. https://repositorio.uncp.edu.pe/bitstream/handle/20.500.12894/4186/Granados%20de%20la%20Vega.pdf?sequence=1

Gujarati, D., y Porter, D. (2010). Econometría (5ª ed.). Prentice Hall.

Hernández Sampieri, R., Fernández Collado, C., y Baptista Lucio, P. (2014). Metodología de la investigación (6ª ed.). Editorial McGraw-Hill/Interamericana Editores.

Mendoza, W. (2014). Como Investigan los Economistas, guía para elaborar un proyecto de investigación. Fondo Editorial Pontificia Universidad Católica del Perú.

Morduch, J. (1995). Income smoothing and consumption smoothing. Journal of economic perspectives, 9(3), 103-114. https://www.aeaweb.org/articles?id=10.1257/jep.9.3.103

Narváez Anaya, A. R., Parra Buelvas, J. A., y Álvarez, Y. R. (2020). Pobreza e inclusión financiera en el municipio de Montería, Colombia. Revista de ciencias sociales, 26(1), 128-143. https://www.redalyc.org/journal/280/28063104012/html/

Nicomedes, E. (2018). Tipos de Investigación. UNISDG.

Poggi, M. (2014). Bancarización en el Perú: Documento de Trabajo. Superintendencia de Banca, Seguros y AFP.

Programa de las Naciones Unidas para el Desarrollo. (2015). Medición de la Pobreza. PNUD. http://www.cl.undp.org/content/dam/chile/docs/pobreza/undp_cl_pobreza_comision_pobreza_2014.pdf

Scottish Executive. (2005). Financial Inclusion Action Plan. http://www.scotland.gov.uk/Resource/Doc/35596/0024808.pdf

Superintendencia de Bancos de Panamá. (2015). Informe de Bancarización 2015. Dirección de Estudios Financieros. https://www.superbancos.gob.pa/documentos/financiera_y_estadistica/estudios/Inf_Bancarizacion15.pdf

Vara Horna, A. A. (2015). 7 pasos para elaborar una tesis, Como elaborar una tesis para Ciencias Administrativas, Finanzas, Ciencias Sociales y Humanidades. Macro.

Contribución de los autores

GRLA: redacción, discusión y revisión final del artículo.

PGYK: recopilación de datos y tabulación de la información.

BRJR: concepción y diseño del artículo.

CBRA: estadística y análisis e interpretación de datos.

Fuentes de financiamiento

La investigación fue realizada con recursos propios.

Conflictos de interés

Los autores declaran no tener conflictos de interés.