Metodología FTC para renovación de

activos mediante leasing financiero

en transporte de carga pesada

FTC methodology for asset

refurbishment through finance leasing in Heavy haulage

Eleazar Mendoza-Ruíz1,a

1. Universidad Nacional del Centro del Perú, Huancayo, Perú.

a. Doctor en Contabilidad.

ORCID: https://orcid.org/0000-0002-3559-8036

Fuentes de financiamiento

La investigación fue realizada con recursos

propios.

Conflictos de interés

El autor declara no tener conflictos

de interés.

Citar como: Mendoza-Ruiz,

E. (2025). Metodología

FTC para renovación de activos mediante leasing

financiero en transporte de carga pesada. Innovación

Empresarial, 5(1), e30. https://doi.org/XXXX XXXX

Correspondencia: Eleazar Mendoza-Ruíz (EMR, Av. Mariscal Castilla N° 3909, edmendoza@uncp.edu.pe, +51923211388)

RESUMEN

Objetivo. Aplicar la metodología de gestión FTC como una

herramienta sistematizada para la renovación de activos mediante el leasing financiero en empresas de transporte de carga pesada en el

Departamento de Junín, Perú. Métodos.

Se desarrolló una investigación de enfoque cuantitativo, tipo aplicativo, de

diseño no experimental y alcance descriptivo, ejecutada entre abril de 2024 y

marzo de 2025. La población estuvo compuesta por 36 empresas del sector,

clasificadas como principal contribuyente (PRICO), según la Superintendencia

Nacional de Aduanas y de Administración Tributaria (SUNAT), seleccionándose una

muestra intencionada de 7 empresas, entre ellas Transportes Nacionales S. A. Se

utilizaron cuestionarios estructurados y fichas de registro financiero como

instrumentos. Los datos fueron procesados mediante estadística descriptiva y

análisis financiero comparativo. Resultados.

Fueron identificadas barreras estructurales que limitan el acceso al leasing financiero, como inseguridad

vial (18 %), infraestructura deficiente (17 %) y falta de capacitación (16 %).

La aplicación de la metodología FTC permitió mejorar el capital de trabajo

(incremento del 55,8 %), razón corriente (26,9 %), rentabilidad neta (69,0 %) y

EBITDA (33,6 %), así como optimizar los flujos de caja y reducir el

apalancamiento financiero. Conclusiones.

La metodología FTC mejora la

preparación de expedientes financieros, facilita el acceso al leasing y fortalece la sostenibilidad

operativa y financiera de las empresas de transporte.

Palabras

clave: leasing

financiero; renovación de activos; transporte terrestre; análisis financiero; carga pesada.

ABSTRACT

Objective. Apply the FTC management methodology as a systematic tool for asset

refurbishment through leasing finance in heavy haulage companies in the

Department of Junin, Peru. Methods. A research study with a quantitative approach, applied

type, non-experimental design, and descriptive scope was conducted between

April 2024 and March 2025. The study population was composed of 36 companies of

the sector, classified as contributor principal (PRICO), according to the

National Superintendence of Customs and Tax Administration (SUNAT), an

intentional sample of 7 companies was selected, among these National Transports

S.A. Structured questionnaires and financial registration forms were used as

instruments. The data were processed among descriptive statistic and

comparative financial analysis. Results.

Structural barriers that limit access to financial leasing were identified, as

read insecurity (18%) deficient infrastructure (17%) and lack of training (16

%). The application of the FTC methodology enabled improvement in the working

capital (increase in 55,8 %), current ratio (26,9 %), net profitability (69,0

%) and EBITDA (33,6 %), as well as optimizing cash flows and reducing financial

leverage. Conclusions. FTC

methodology improves the preparation of financial files, It

facilitates access to leasing and strengthens the operational and financial

sustainability of transportation companies.

Keywords: finance leasing; asset refurbishment; ground transportation; financial

analysis; heavy haulage.

INTRODUCCIÓN

En las últimas décadas, el leasing financiero se ha consolidado

como una herramienta estratégica para la adquisición de activos fijos en

contextos empresariales de economías emergentes (Wang y Yang, 2016). Este

mecanismo permite a las organizaciones renovar o expandir su capacidad operativa

sin comprometer significativamente su liquidez o capital de trabajo. A nivel

global, estudios demuestran que el leasing

no solo mejora la eficiencia del capital, sino que también incrementa la

competitividad empresarial al facilitar el acceso a tecnologías modernas y

activos de alto valor agregado (Damir y Aidar, 2015). En regiones donde el acceso al crédito

tradicional está limitado, el leasing representa

una alternativa viable para mitigar la obsolescencia tecnológica y fortalecer

las estructuras financieras de las empresas, especialmente en sectores

intensivos en capital como el transporte terrestre de carga (Lowe et al., 1980).

En América Latina, el uso del leasing

financiero ha crecido considerablemente, impulsado por reformas legales y

fiscales orientadas a fomentar el acceso a instrumentos financieros

innovadores. Sin embargo, su aplicación presenta desafíos asociados a la falta

de conocimiento técnico, escasa cultura financiera y limitaciones en la

formulación de expedientes financieros sólidos (Ayupov

et al., 2013). Particularmente en el Perú, si bien existen marcos normativos

como la Ley de Arrendamiento Financiero (D.L. N.º 299), la adopción del leasing aún es limitada en muchas

pequeñas y medianas empresas del sector transporte. Las condiciones de

infraestructura vial, los altos costos logísticos y la presencia de una

competencia informal constituyen factores que restringen la capacidad de

inversión en unidades modernas de transporte (Paget-Seekins

et al., 2015; Schroth, 2010).

En este contexto, el sector de

transporte terrestre de carga pesada en el Departamento de Junín, en Perú,

presenta una problemática estructural caracterizada por la obsolescencia de su parque

vehicular, baja capacidad de financiamiento, e insuficiente gestión de riesgo

financiero (Das y Kim, 2016). Estas limitaciones afectan directamente la

competitividad regional, especialmente considerando que este sector cumple un

rol clave en el soporte de actividades económicas como la minería y la

agroindustria, sectores altamente dependientes de un sistema logístico

eficiente (Zhang et al., 2016). Diversos estudios sostienen asimismo que la

planificación financiera efectiva y el uso de instrumentos de leasing pueden contribuir

significativamente a mejorar la renovación de activos, la eficiencia operativa

y el cumplimiento normativo de las empresas.

Fundamento

teórico de la metodología Federal

Trade Commission

(FTC)

Leasing financiero

En contextos de crecimiento empresarial y

transformaciones económicas rápidas, las organizaciones necesitan herramientas

financieras que les aseguren mantener su liquidez y capacidad de inversión sin

poner en riesgo su solidez. En este marco, el leasing financiero surge como una solución efectiva para financiar

activos fijos sin recurrir a recursos propios, brindando así mayor flexibilidad

y libertad operativa. Este instrumento se ha consolidado como una alternativa

destacada para múltiples empresas, debido a las numerosas ventajas que ofrece,

entre ellas se encuentran: la preservación de liquidez, la posibilidad de

financiar hasta el 100 % del valor activo, la protección a la inflación, evitar

la obsolescencia tecnológica, la conservación de líneas de crédito tradicionales

y el acceso a condiciones contractuales más flexibles. Además, proporciona

beneficios fiscales significativos, como la amortización acelerada del bien

arrendado y el diferimiento del impuesto general a las ventas (IGV), lo cual

mejora la posición financiera de la empresa y optimiza su flujo de caja.

Marco legal de leasing financiero

El

contrato de leasing financiero,

también conocido como arrendamiento financiero, ha sido objeto de diversos

análisis por parte de juristas y académicos, quienes han destacado su

relevancia en el desarrollo de actividades económicas.

En

el Perú, el leasing financiero se

encuentra regulado por el Decreto Legislativo N.º 299, promulgado el 26 de

julio de 1984. A lo largo del tiempo ha sufrido diversas modificaciones y se

han promulgado normas complementarias para facilitar su aplicación.

Metodología FTC

A

pesar de existir el leasing

financiero desde hace muchos años en el Perú, las medianas empresas del sector

transporte de carga pesada del Departamento de Junín no pueden renovar sus

activos por desconocimiento y por carecer de gestor financiero con experiencia.

Considerando

que las instituciones financieras son cada vez más exigentes, las empresas de

transportes que opten por renovar sus activos vía leasing financiero deben, necesariamente, cumplir con todas las

exigencias de las instituciones financieras, sobre todo con el análisis financiero,

el cual debe reflejar de manera objetiva la salud económica de la empresa, la

situación financiera, la capacidad de generar valores y la rentabilidad. La

propuesta de la metodología

FTC responde a la situación descrita para gestionar la adquisición de activos a

través del leasing financiero.

La metodología FTC es un mecanismo de gestión

para la renovación de activos en las empresas de transporte terrestre de carga

pesada en el Departamento de Junín, pues responde a las exigencias del mercado

global y es una herramienta que ofrece ventajas importantes frente a los

créditos tradicionales.

La

metodología FTC se estructura en tres etapas interrelacionadas, cada una con

procedimientos específicos que permiten abordar de forma integral el proceso de

renovación de activos fijos en empresas de transporte. Esta metodología está

orientada a promover el uso de herramientas financieras modernos, en especial

al leasing financiero, que ofrece

mejores condiciones que los préstamos convencionales, incluyendo beneficios

fiscales y flexibilidad de pagos. A continuación, se describen las etapas:

A) Etapa de gestión financiera: esta etapa tiene como propósito

comprobar la viabilidad financiera del proyecto de renovación de activos y

garantizar la preparación adecuada para acceder al leasing financiero, lo cual incluye los siguientes pasos:

1) Evaluación financiera y económica de

la empresa, utilizando indicadores clave de solvencia, liquidez y rentabilidad,

para evidenciar capacidad de pago y flujo de caja.

2) Determinación de la cantidad de

activos a adquirir, en coordinación con el área de operaciones y logística.

3) Investigación del mercado de

proveedores, a nivel nacional e internacional, comparando precios, garantías,

soporte técnico y condiciones de entrega.

4) Cálculo del monto requerido de

financiamiento, considerando escenarios proyectados y su coherencia con los

planes estratégicos de la empresa.

5) Preparación de la documentación

financiera exigida por las entidades bancarias, incluyendo estados financieros,

proyecciones, ratios y análisis de riesgo.

6) Elaboración de los formatos

requeridos por las instituciones financieras, debidamente sustentados.

7) Presentación de documentos de

respaldo patrimonial, tanto de la empresa como de sus socios o accionistas,

como garantía para las operaciones de leasing.

B) Etapa de gestión tributaria: en esta fase se

identifican y optimizan los beneficios fiscales derivados del leasing financiero, permitiendo reducir

la carga tributaria y mejorar la rentabilidad neta del proyecto. Se consideran

los siguientes procedimientos:

1) Identificación y argumentación de

beneficios tributarios aplicables, crédito fiscal por IGV, deducciones de IR,

gastos operativos y de mantenimiento.

2) Elaboración del cuadro de

depreciación proyectada vía leasing financiero,

como soporte del flujo de recursos esperados.

3) Formulación del cuadro de

depreciación contable, para estimar la utilidad neta del período y efectos

fiscales.

4) Determinación del impuesto a la

renta a través de la declaración jurada anual, aplicando correctamente las

deducciones por depreciación acelerada.

C)

Etapa de gestión contable: esta

etapa se centra en el correcto registro contable de la operación de leasing financiero y de los activos

adquiridos, asegurando la integridad de los estados financieros de la empresa.

Los procedimientos son:

1) Registro contable de la adquisición

del activo, vía leasing financiero

como activo y pasivo correspondiente.

2) Contabilización del pago de alquiler

y del costo financiero, considerando la separación entre cuota de capital e

intereses.

3) Registro de los pagos mensuales y

los ajustes por devengados en el periodo contable correspondiente.

4) Contabilización de la depreciación

periódica del activo, bajo la normativa vigente.

5) Registro contable de la opción de

compra si se ejerce al finalizar el contrato de leasing.

6) Monitoreo del cronograma de pagos,

controlando cumplimiento y ajustes financieros mensuales.

Frente a este panorama, la presente

investigación tuvo como objetivo aplicar la metodología de gestión FTC como una herramienta

sistematizada para la renovación de activos mediante el leasing financiero

en empresas de transporte de carga pesada en el Departamento de Junín, Perú. A través de la evaluación financiera integral, la

estandarización de procedimientos y la elaboración de expedientes de créditos

consistentes, esta metodología busca mejorar las condiciones de acceso al

financiamiento y promover la sostenibilidad operativa de las empresas del

sector.

MÉTODOS

Tipo

y área de estudio

El estudio se desarrolló bajo un

enfoque cuantitativo, de tipo aplicativo y de diseño no experimental, con

alcance descriptivo. La ejecución del estudio se realizó entre abril de 2024 y

marzo de 2025 en el Departamento de Junín, Perú, específicamente en empresas de

transporte terrestre de carga pesada. El objetivo fue validar la efectividad de

la metodología FTC en la gestión del leasing

financiero para la renovación de activos fijos.

Población

y muestra

La población estuvo compuesta por

las 36 empresas de transporte terrestre de carga pesada clasificadas como PRICO

(principal contribuyente) según la Superintendencia Nacional de Aduanas y de

Administración Tributaria (SUNAT) en el Departamento de Junín. Fue seleccionada

una muestra intencionada de 7 empresas, elegidas por su posicionamiento en el

mercado regional, volumen de ventas, número de trabajadores y flota operativa.

Entre estas, se trabajó de manera detallada con Transportes Nacionales S. A.,

debido a su disponibilidad de información financiera y administrativa, así como

por el respaldo de sus directivos para el desarrollo del estudio.

Variable

e instrumentos de recolección de datos

La variable principal de la

investigación fue la gestión de renovación de activos mediante el leasing financiero, la cual fue operacionalizada a través de tres dimensiones

interrelacionadas: gestión financiera, gestión tributaria y gestión contable.

Estas dimensiones se definieron con base en el marco conceptual propuesto por

la metodología FTC, diseñada para optimizar la toma de decisiones en la

adquisición de activos fijos por arrendamiento financiero en empresas de

transporte terrestre de carga pesada.

Para la medición de esta variable

fueron desarrollados instrumentos específicos, adaptados a la realidad

organizacional y normativa del sector transporte. Se elaboró un cuestionario

estructurado dirigido a gerentes financieros y contadores de las empresas

seleccionadas, compuesto por 17 ítems distribuidos en las tres dimensiones

mencionadas. La dimensión de gestión financiera incluyó preguntas orientadas a

evaluar la formulación de escenarios financieros, la preparación de expedientes

bancarios y la capacidad de análisis de ratios clave (ítems 1 al 7). La

dimensión tributaria abarcó ítems relacionados con el conocimiento de

beneficios fiscales, elaboración de cuadros de depreciación proyectada y

estrategias de planificación tributaria (ítems 8 al 11). Finalmente, la

dimensión contable contempló aspectos como el tratamiento de pagos por leasing, registro de activos, devengados

y opción de compra (ítems 12 al 17).

Adicionalmente, se diseñó una guía semiestructurada para

profundizar en las percepciones de los responsables financieros sobre la

viabilidad y dificultades del leasing financiero

en el contexto operativo real. Este instrumento permitió captar información

cualitativa relevante sobre procesos internos de gestión, resistencias

organizacionales y estrategias de implementación. Así mismo, fueron utilizadas

fichas de registro financiero para sistematizar los datos extraídos de los

estados financieros (estado de situación financiera, estado de resultados y

flujo de caja) correspondientes a los periodos 2022–2023, con el fin de evaluar

la evolución de indicadores clave antes y después de la aplicación de la

metodología.

Para garantizar la validez de los

instrumentos, estos fueron sometidos a un proceso de juicio de expertos,

conformado por tres docentes investigadores especializados en finanzas

empresariales, quienes evaluaron la claridad, pertinencia y coherencia de cada

ítem. Posteriormente, se aplicó una prueba piloto en dos empresas del sector,

para ajustar redacción, secuencia lógica y formato, asegurando así la

fiabilidad y aplicabilidad del instrumento definitivo en el trabajo de campo.

Técnicas

y procedimientos de la recolección de datos

Para la recolección de datos fueron

empleadas técnicas de recolección de datos, tanto cualitativas como

cuantitativas. Entre las principales se aplicaron la observación directa, la

revisión documental y las encuestas estructuradas. Las encuestas se dirigieron a gerentes

financieros y contadores de las empresas seleccionadas, con el propósito de

explorar la aplicación práctica del leasing

financiero y las percepciones sobre la metodología FTC. La revisión

documental abarcó el análisis de estados financieros auditados, políticas

contables internas y expedientes crediticios vinculados a operaciones de

arrendamiento financiero. Los datos obtenidos fueron sistematizados en matrices

de evaluación y validados mediante triangulación metodológica, lo que permitió

fortalecer la confiabilidad de los hallazgos.

Análisis

de datos

Los datos recopilados fueron

procesados mediante técnicas de estadística descriptiva y análisis financiero

aplicado. Así mismo, fueron calculados indicadores clave como ratios de

liquidez, rentabilidad, apalancamiento financiero y cobertura de obligaciones,

así como métricas del flujo de caja, operativo y económico. Estos indicadores

permitieron evaluar la situación financiera antes y después de aplicar la

metodología FTC. El análisis fue realizado con el apoyo de los softwares Microsoft Excel y SPSS versión

26, que facilitaron la tabulación, graficación y

comparación de resultados. Para la validación de hipótesis, fueron aplicados

análisis comparativos que contrastaron los escenarios previos y posteriores a

la implementación de la metodología, complementándose con simulaciones

financieras orientadas a determinar la viabilidad del leasing como mecanismo de renovación de activos.

Aspectos

éticos

El estudio fue realizado respetando

los principios éticos de confidencialidad, consentimiento informado y uso

responsable de la información. La investigación no involucró experimentación

con seres humanos ni animales. La empresa participante otorgó permiso formal

para el uso de su información contable y operativa, y se garantizó el anonimato

en los resultados globales del análisis. Aunque no fue necesario someter el

estudio a un comité de ética institucional, se respetaron las normas de integridad

académica y buenas prácticas en investigación.

RESULTADOS

Barreras

estructurales en las empresas de transporte de carga pesada

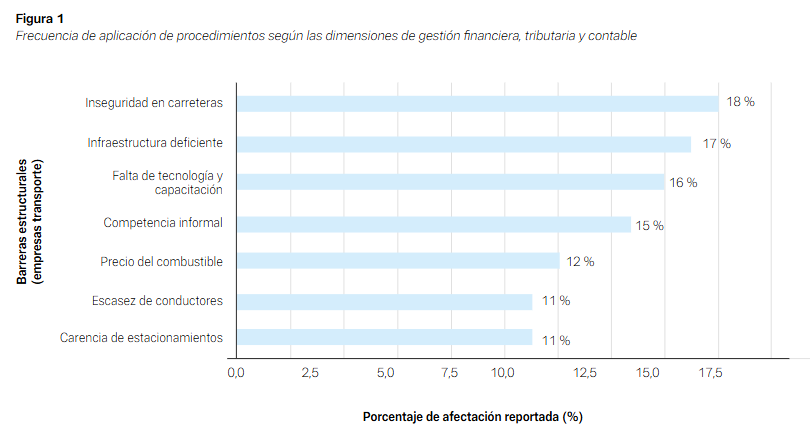

Durante el diagnóstico aplicado a empresas de transporte terrestre de carga pesada en el Departamento de Junín, se identificaron diversas barreras estructurales que limitan su capacidad para acceder a mecanismos modernos de financiamiento, como el leasing financiero. El análisis cualitativo, complementado con información de encuestas, permitió clasificar y cuantificar estas limitaciones. La inseguridad en las carreteras, manifestada en robos de carga, actos de corrupción y controles irregulares, fue reportada como la barrera más crítica (18 %), seguida de la infraestructura deficiente (17 %), que incluye el mal estado de vías, puentes colapsados y zonas de tránsito restringido para unidades pesadas. Así mismo, un 16 % de las respuestas señalaron la falta de tecnología y capacitación como un obstáculo que limita la adopción de buenas prácticas de gestión financiera, como las requeridas para el leasing. Otros factores relevantes fueron la competencia informal (15 %), el alto costo del combustible (12 %), la escasez de conductores especializados (11 %) y la carencia de infraestructura básica, como áreas de estacionamiento adecuadas para la flota pesada (11 %). Estas condiciones generan sobrecostos operativos, aumentan la exposición al riesgo financiero y reducen la rentabilidad estructural del negocio (ver Figura 1).

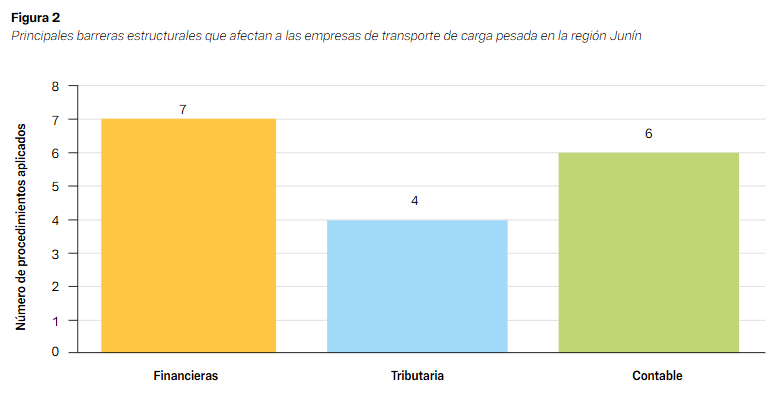

La metodología FTC fue aplicada

siguiendo una secuencia estructurada de 17 procedimientos, agrupados en tres

dimensiones funcionales: financiera, tributaria y contable. Como se observa en

la Figura 2, cada procedimiento fue asignado a una dimensión específica según

su naturaleza operativa y su impacto en la gestión del leasing financiero. La dimensión financiera abarcó los

procedimientos más estratégicos y cuantitativos, orientados a fortalecer la

solvencia y demostrar viabilidad ante entidades crediticias. La dimensión

tributaria se centró en el aprovechamiento del marco legal vigente para

optimizar la carga fiscal asociada a los contratos de leasing. Por su parte, la dimensión contable fue clave para

garantizar la trazabilidad y la consistencia del registro de los bienes

arrendados en los estados financieros de la empresa.

Este enfoque integral no solo

permitió estandarizar la información financiera para los bancos, sino también

facilitó la toma de decisiones dentro de la empresa, reduciendo riesgos y mejorando

la eficiencia en la gestión de activos. La aplicación simultánea y ordenada de

los procedimientos fortaleció la capacidad institucional de la empresa para

ejecutar procesos de renovación de activos de manera sostenible y técnicamente

sólida (ver Figura 2).

Efectividad de la metodología

FTC en la gestión de renovación de activos

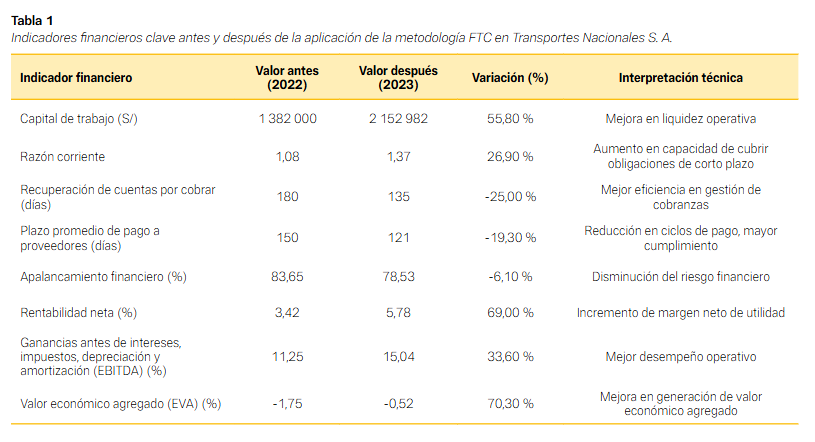

Los resultados financieros obtenidos

tras la aplicación de la metodología FTC evidencian una mejora significativa en

los principales indicadores de desempeño económico de la empresa Transportes

Nacionales S. A., validando la hipótesis general de la investigación. La

metodología permitió estructurar una carpeta de información financiera completa

y sólida, facilitando la presentación de la empresa ante entidades financieras

con fines de financiamiento de activos vía leasing.

El capital de trabajo se incrementó

en un 55,8 %, lo que refleja una mayor disponibilidad de recursos operativos

líquidos. La razón corriente pasó de 1,08 a 1,37, por lo que muestra un

fortalecimiento de la capacidad de la empresa para cubrir sus pasivos de corto

plazo. De igual manera, la gestión de cobranzas se optimizó, al reducir el

plazo promedio de recuperación de 180 a 135 días. En paralelo, el pago a

proveedores fue más eficiente, con una reducción del ciclo de pagos de 150 a

121 días, por lo que mejora la percepción de solvencia ante terceros.

En cuanto a los indicadores de rentabilidad,

la utilidad neta se elevó del 3,42 % al 5,78 %, y el margen de ganancias antes

de intereses, impuestos, depreciación y amortización (EBITDA) alcanzó el 15,04

%, lo que indica una mejora en la eficiencia operativa antes de considerar

intereses, impuestos y depreciaciones. Finalmente, el valor económico agregado

(EVA), aunque aún negativo, mejoró sustancialmente, lo que refleja una menor

destrucción de valor económico. Estos hallazgos confirman que la metodología

FTC no solo facilita el acceso al leasing

financiero, sino que también mejora la posición financiera de las empresas,

constituyéndose en una herramienta estratégica para promover la renovación de

activos, la sostenibilidad operativa y la competitividad del sector transporte

en regiones descentralizadas como Junín (ver Tabla 1).

DISCUSIÓN

La

implementación de la metodología FTC permitió validar empíricamente su

efectividad como herramienta de gestión financiera integral en empresas de

transporte de carga pesada. En el caso de Transportes Nacionales S. A., se

evidenció un incremento significativo del capital de trabajo en un 55,79 %, lo

que coincide con lo reportado por Rodríguez (2010), quien destaca que el leasing financiero mejora la liquidez

operativa de empresas con restricciones de crédito.

Además, la mejora

en la razón corriente (del 1,08 al 1,37) refleja un fortalecimiento en la

solvencia a corto plazo, indicador clave en la aceptación de expedientes por

parte de entidades financieras. Esto está en línea con los hallazgos de Schroth (2010), quien señalo que una estructura de capital

más sólida es fundamental para reducir el riesgo financiero en empresas de

transporte. Este aumento de liquidez también permite a las empresas invertir en

oportunidades de crecimiento y expansión, lo que puede derivar en mayores

retornos a largo plazo (Gårdängen, 2005).

Desde el punto de vista operativo, la reducción del ciclo de

cobranzas en un 25 % y del plazo de pagos a proveedores en un 19,33 %

evidencian mejoras en la eficiencia del flujo de caja. Estas mejoras no solo

optimizan el ciclo operativo, sino que también fortalecen la reputación

financiera de la empresa, según lo propuesto por Auramo

et al. (2004), quienes indican que la disciplina financiera es clave para

acceder a mecanismos de financiamiento alternativo. Respecto al apalancamiento

financiero, se observó una disminución del 83,65 % al 78,53 %, lo que

representa una reducción de 6,12 % en el nivel de endeudamiento. Esta mejora

contribuye a disminuir el riesgo de insolvencia y refuerza la capacidad de pago

proyectada, uno de los criterios más valorados por las instituciones bancarias

(Safiuddin et al., 2015). La combinación de estos

factores crea un ambiente más favorable para la toma de decisiones

estratégicas, permitiendo a la empresa invertir en oportunidades de crecimiento

y expansión con mayor confianza (Zhan y Zhao, 2012).

En términos de rentabilidad, la

utilidad neta aumentó en un 69,01 %, mientras que el EBITDA creció en un 33,69

%, lo que confirma una mejora sustancial en la eficiencia operativa. Estos

resultados respaldan lo señalado por Wang y Yang (2016), quienes afirman que el

leasing financiero permite liberar

recursos que pueden ser orientados a fortalecer la rentabilidad de la operación

principal. Finalmente, el valor económico agregado (EVA) mostró una

recuperación importante al reducirse el valor negativo de -1,75 % a -0,52 %,

acercándose al umbral de creación de valor. Esta mejora es coherente con la

evidencia presentada por Tong et al. (2010), quienes

señalan que las decisiones de inversión correctamente estructuradas pueden revertir

tendencias de destrucción de valor en empresas del sector logístico. Este

enfoque estratégico no sólo optimiza el uso de los recursos, sino que también

promueve una cultura organizacional enfocada en la innovación y la

sustentabilidad a largo plazo (Naydenova et al.,

2018).

Conclusiones

La aplicación de la metodología FTC

demostró ser una herramienta efectiva para estructurar procesos de adquisición

de activos fijos mediante leasing financiero,

al mejorar sustancialmente los indicadores financieros de la empresa analizada.

Así mismo, se logró incrementar el capital de trabajo y la razón corriente,

optimizando así la liquidez operativa y la capacidad de solvencia de corto

plazo, condiciones claves para calificar al financiamiento por leasing.

La estandarización de procedimientos

en las dimensiones financiera, tributaria y contable permitió elaborar una

carpeta técnica consistente, replicable y alineada con los requisitos exigidos

por las entidades financieras del sistema bancario nacional. La empresa objeto

de estudio evidenció mejoras importantes en su rentabilidad y desempeño

operativo, al incrementarse los márgenes netos y el EBITDA, lo cual refuerza la

viabilidad del leasing como

estrategia de modernización del parque vehicular. De igual manera, la mejora

progresiva del EVA indica una tendencia hacia la generación de valor económico

agregado, lo cual es un criterio clave para sustentar procesos de inversión

responsables en el sector transporte.

La propuesta de la metodología FTC para renovación de activos

mediante leasing financiero en

empresas de carga pesada del Departamento de Junín está sujeta a ciertas

limitaciones que deben tomarse en cuenta, las cuales son: que la simple

disposición a acceder al leasing

financiero no garantiza su implementación exitosa. La metodología FTC propuesta

para renovación de activos no tendrá efectividad si la empresa para acceder a

financiamiento mediante leasing

financiero no demuestra solvencia, liquidez y rentabilidad, de manera coherente

y objetiva en su información contable y financiera. De igual manera, las

acciones de los ejecutivos financieros, especialmente en un contexto económico

complejo, exigen la presentación sólida y verificable de la situación económica

y financiera de la empresa.

La experiencia demostrada a través

del caso de Transportes Nacionales S. A., ha permitido validar que la

metodología FTC es aplicable y útil en contextos reales. Sin embargo, su éxito

depende de una adecuada implementación, compromiso gerencial y cumplimiento

riguroso de los procedimientos propuestos.

Recomendación

Se recomienda a las empresas de

transporte terrestre de carga pesada del Departamento de Junín implementar

metodologías estructuradas, como la FTC, con énfasis en la gestión financiera,

tributaria y contable, para facilitar el acceso al leasing financiero como mecanismo de renovación de activos fijos y

mejorar su competitividad en mercados exigentes.

Agradecimientos

Se agradece de manera especial a la

empresa Transportes Nacionales S. A., por su colaboración activa, apertura

institucional y disposición para compartir información financiera estratégica,

lo cual fue fundamental para el desarrollo y validación del caso práctico de

esta investigación.

REFERENCIAS

Auramo, J., Tanskanen, Kari.,

& Småros, J. (2004). Increasing operational efficiency through

improved customer service: process maintenance case. International Journal of Logistics Research and Applications, 7(3),

167-180. https://doi.org/10.1080/13675560412331298446

Ayupov, A. A., Medvedeva, O, E., & Flieger, M. (2013). Application of Innovative Financial Product for

Increase of Efficient Realization of Leasing Operations. Edukacja Ekonomistów i Menedżerów, 27(1). https://doi.org/10.5604/01.3001.0009.6293

Damir, R. V.,

& Aidar, Z. (2015). Leasing as A Factor of Economic Growth. Procedia Economics and Finance, 23,

839-845. https://doi.org/10.1016/S2212-5671

(15)00365-2

Das, S. R., & Kim, S. (2016). The Design and Risk

Management of Structured Finance Vehicles. Social

Science Research Network. https://doi.org/10.2139/ssrn.2517112

Gårdängen, M. (2005).

Share Liquidity and Corporate Efforts to

Enhance it. A study on the Swedish Stock Exchange. Lund Business Press. https://www.semanticscholar.org/paper/Share-Liquidity-and-Corporate-Efforts-to-Enhance-A-G%C3%A5rd%C3%A4ngen/6581089bcef1378c21999c4601d347913a865b1d

Lowe, J. F.,

Morgan, E. J., & Tomkins, C. R. (1980). Lease finance in industrial

markets. Managerial and Decision

Economics, 1(3), 150-157. https://doi.org/10.1002/mde.4090010308

Naydenova, M. V., Bontsevich, N. N., & Sidelnikova,

V. K. (2018). Modern Concept of the Financial Strategy of Transport Industry. International Journal of Engineering and

Technology, 7(4.3). https://doi.org/10.14419/ijet.v7i4.3.19969

Paget-Seekins, L., Flores Dewey, O., and Muñoz, J. C. (2015).

Examining regulatory reform for bus operations in Latin America. Urban Geography, 36(3), 424–438. https://doi.org/10.1080/02723638.2014.995924

Rodríguez, J. S. (2010). Financiamiento

de infraestructura de transporte.

Revista De Ingeniería,

1(32), 108-116. https://doi.org/10.16924/revinge.32.14

Safiuddin, M., Islam, M. M., & Anisuzzaman,

I. (2015). Impact of Financial Structure on Firm’s Performance: A Study on

Financial and Nonfinancial Sector in Bangladesh. European Journal of Business and Management, 7(3), 30-38. https://www.researchgate.net/publication/376078050_Impact_of_Financial_Structure_on_Firm's_Performance_A_Study_on_Financial_and_Nonfinancial_Sector_in_Bangladesh

Schroth, P. (2010).

Financial Leasing of Equipment in the Law of the United States. American Journal of Comparative Law, 58(1),

323-351. https://doi.org/10.5131/ajcl.2009.0039

Tong, Y., Yao, Y., & Xiong, X. (2010, 9-10 de enero). Performance evaluation

of logistics enterprises based on Economic Value Added and Balanced Scorecard [conferencia]. 2010

International Conference on Logistics Systems and Intelligent Management

(ICLSIM), Harbin, China. https://doi.org/10.1109/ICLSIM.2010.5461411

Wang, J. G., & Yang, J. (2016). An Alternative

Link Connecting Industry with Finance—Financial Leasing. In J. G. Wang & J.

Yang [Eds.], Financing without Bank Loans (pp.

97-111). Springer Singapore. https://doi.org/10.1007/978-981-10-0901-3_8

Zhan, Y., & Zhao, X.-E. (2012, 28-29 de octubre). Study on Financial Evaluation of Transportation

Company Based on Grey Correlation Analysis [conferencia].

2012 Fifth International Symposium on

Computational Intelligence and Design, Hangzhou, China. https://doi.org/10.1109/ISCID.2012.249

Zhang, Z.-Q., Yu, L., & Xie, W.-H. (2016). Research on Regional Logistics Industry

Development Strategy Based on System Dynamics: Take Changzhou as a Case. 3rd International Conference on Management

Science and Management Innovation. https://doi.org/10.2991/msmi-16.2016.5