Análisis de la relación entre inversión en sostenibilidad y rentabilidad empresarial: revisión de la literatura

Analysis of the Relationship Between Investment in Sustainability and Business Profitability: A Literature Review

Enrique Stefano Hurtado-Feria1,a, Eduardo Rodrigo Quiñones-Carrasco1,a

1 Universidad de Lima, Lima, Perú.

a Estudiante de Administración.

RESUMEN

Este artículo realiza una revisión sistemática de la literatura vigente para examinar la correspondencia existente entre la inversión en sostenibilidad, entendida a través del ESG (environment, social and governance) y la rentabilidad empresarial. Utilizando el protocolo PRISMA, se seleccionaron cuarenta artículos cuantitativos publicados entre 2022 y 2025 en las bases de datos Scopus y ProQuest, tras aplicar filtros de relevancia, acceso abierto y metodología. Los resultados evidencian una tendencia generalizada hacia una relación positiva entre la Responsabilidad Social Corporativa (RSC) y la rentabilidad financiera, aunque algunos estudios señalan impactos neutrales o negativos en función de factores contextuales como la cultura nacional, el tamaño de la empresa o la estrategia de implementación. Entre los beneficios asociados destacan el aumento de la productividad, la atracción de talento, la mejora de la reputación y la reducción de riesgos corporativos. Sin embargo, también se identifican desafíos relacionados con la liquidez, los costos iniciales y la percepción de los stakeholders. La conclusión subraya la necesidad de considerar las particularidades del entorno y del sector para maximizar los beneficios de la sostenibilidad empresarial, abriendo nuevas líneas de investigación sobre el impacto interno en los colaboradores y la vinculación con la marca empleadora.

Palabras clave: sostenibilidad; responsabilidad social corporativa; rendimiento empresarial; inversión sostenible; PRISMA.

ABSTRACT

This article performed a systematic review of the current literature to examine the existent correspondence between the investment in sustainability, understood through the ESG (environment, social and governance) and the business profitability. Using the PRISMA protocol, forty quantitative articles published between 2022 and 2025 were selected from the Scopus and ProQuest databases, after applying filters for relevance, open access, and methodology. The results show a widespread tendency toward a positive relationship between Corporate Social Responsibility (CSR) and financial profitability, although some studies indicate neutral or negative impacts depending on contextual factors such as national culture, company size, or implementation strategy. Among the associated benefits highlights the increase of the productivity, talent attraction, improved reputation, and reduced corporate risks. However, challenges related to liquidity, initial costs, and stakeholder perception were also identified. The conclusion underlines the need of consider the particularities of the environment and the sector to maximize the benefits of the corporate sustainability, opening new lines of research about the internal impact in the collaborators and the vinculation with the employer brand.

Keywords: sustainability; corporate social responsibility; business performance; sustainable investment; PRISMA.

Citar como: Hurtado-Feria, E. S., y Quiñones-Carrasco, E. R. (2025). Análisis de la relación entre inversión en sostenibilidad y rentabilidad empresarial: revisión de la literatura. Innovación Empresarial, 5(2). https://doi.org/10.37711/rcie.2025.5.2.4

INTRODUCCIÓN

La relevancia de la rentabilidad empresarial yace en que permite cubrir costos operativos y generar excedentes para reinvertir en innovación, expansión y mejora continua (Dobre et al., 2025; Alkandi et al., 2025). Del mismomodo, una rentabilidadsólida refuerza la confianza inversionista y la reputación institucional, habilitando más financiamiento y alianzas estratégicas (Meng & Imran, 2024; Chen & Rojniruttikul, 2025; Maqbool & Zamir, 2021). También es clave para la formulación estratégica y la planificación operativa (Liu et al., 2025). Para los stakeholders, es un parámetro central de riesgo corporativo, pues refleja la capacidad de adaptación a entornos inciertos sin perder solidez financiera (Haider et al., 2025). Asimismo, la rentabilidad valida la efectividad del modelo de negocio y su coherencia con el entorno (Akhtar et al., 2025). Finalmente, en mercados muy competitivos, una rentabilidad sostenida es una ventaja frente a empresas con márgenes inestables o bajos (Perțicas et al., 2025).

El análisis de la rentabilidad permite valorar cómo integrar prácticas sostenibles fortalece la competitividad y sostiene los márgenes financieros (Schneider et al., 2025). Asimismo, permite medir el impacto de la comunicación verde en los ingresos y la lealtad del consumidor (Luo et al., 2024). También evidencia cómo el desempeño en gobernanza ayuda a superar barreras institucionales y a expandirse internacionalmente, diversificando ingresos (Wang et al., 2024). Es crucial mantener equilibrio en el ESG (environment, social and governance) para no afectar la percepción de los accionistas (Al-Shaer et al., 2023). Para la gestión interna, la rentabilidad anticipa ganancias derivadas de recursos humanos verdes vía mayor productividad (Alshahrani & Iqbal, 2024; Mohamad Ariff et al., 2024). Finalmente, su monitoreo muestra que comunicar logros sociales y ambientales impacta el rendimiento financiero y sostiene retornos en mercados altamente competitivos (Aydoğan & Kara, 2023).

Por otra parte, la divulgación de actividades de ESG ha aumentado sostenidamente, lo cual refleja su relevancia actual (Liu et al., 2025). Las empresas que mejor enfrentan retos sociales y ambientales suelen combinar finanzas estables e innovación gerencial (Perțicas et al., 2025). Además, el ESG es ya clave para el crecimiento de largo plazo y la competitividad sostenible (Xue & Chen, 2025; Minh Vu et al., 2025; Xu et al., 2024), por lo que su adopción debería intensificarse. Entre sus beneficios destacan mejor comunicación corporativa, mayor rendimiento de activos (Ahmad et al., 2025), menor percepción de riesgo (Aslan-Çetin et al., 2024), compromiso organizacional (Van et al., 2024) y mejor valoración de stakeholders (Hou, 2024; Manta et al., 2025). Asimismo, un alto desempeño de ESG aumenta la probabilidad de ser elegido como proveedor por los consumidores (Tao et al., 2023).

En adición, el ESG también actúa como difusión de marketing y promoción de marca (Hayat & Iqbal, 2025). Una comunicación adecuada de ESG mediante marketing verde mejora la eficiencia del rendimiento corporativo (Luo et al., 2024; Agapova et al., 2025). Tecnologías como blockchain e IA fortalecen la transparencia y la divulgación en informes de sostenibilidad (Li & Jin, 2024; Shalhoob, 2025) y las plataformas en la nube centralizan datos en tiempo real (energía, emisiones) (Akhtar et al., 2025). No obstante, la aplicación de ESG debe considerar las condiciones culturales, sociales y económicas de cada país para definir programas ESG adecuados (Meng & Imran, 2024; Hsiao et al., 2024).

Revisando la literatura teórica, la rentabilidad empresarial se define como la capacidad de generar utilidades netas a partir de los recursos disponibles, lo cual refleja la eficiencia financiera (Isaksson, 2025). Se mide con indicadores contables como ROA, ROE y NPM, que evalúan el uso del capital (Michalski & Low, 2024). Enfoques recientes amplían la visión al incluir intangibles como reputación e innovación (Becea & Osoian, 2025) y la integración de criterios sociales y ambientales, lo que configura una concepción multidimensional (Aslan-Çetin et al., 2024). Así, la rentabilidad se entiende como un resultado integrado que combina desempeño financiero, innovación del modelo de negocio y transformación social mediante el desempeño ESG (Shmelev & Gilardi, 2025). Además, está condicionada por factores internos y externos, entre ellos, la adopción de prácticas ambientales sostenibles que impulsan crecimiento y competitividad (Kabbera et al., 2024).

La rentabilidad empresarial es un fenómeno multifactorial donde la creación de valor depende de factores estratégicos, sociales y reputacionales (Bashir, 2022). Así, no se explica solo por indicadores financieros, sino también por percepciones favorables de los stakeholders impulsadas por prácticas sostenibles (DeGhetto et al., 2024; Mohamad Ariff et al., 2024). Integrar criterios ESG fortalece los retornos vía mitigación de riesgos y apertura de mercados (de Souza Barbosa et al., 2023). La rentabilidad también refleja la adaptación organizacional mediante innovación y transformación del modelo de negocio (Rasool et al., 2025). Desde la teoría de stakeholders, equilibrar intereses diversos amplía su definición más allá del beneficio exclusivo al accionista (Tao et al., 2023), y su efecto está mediado por el contexto (cultura y normas institucionales) (Hsiao et al., 2024).

Por su parte, el ESG es hoy una prioridad estratégica para empresas y stakeholders (Shmelev & Gilardi, 2025). Abarca la gestión conjunta de dimensiones económicas, legales, éticas y filantrópicas (Carroll, 1991), con el objetivo de una gobernanza que no perjudique a la sociedad (Yun & Lee, 2022). Además, su divulgación es clave: los inversores ya evalúan también indicadores no financieros (impacto ambiental y social), no solo los financieros tradicionales (Wang et al., 2024). Cuando el ESG se aplica ineficazmente, surgen controversias y riesgos legales, cae la participación de stakeholders y se complican las operaciones (Ma & Ma, 2025). Por ello, el ESG se ha vuelto núcleo de la estrategia empresarial y condiciona el éxito o fracaso corporativo (Aguinis & Glavas, 2012).

El enfoque ESG ha evolucionado: inicialmente se centró en dos frentes —compromiso con la comunidad para el desarrollo económico y desarrollo de valores humanos (Davis, 1960); luego incorporó el desempeño social corporativo (CSP) para evaluar procesos, políticas y resultados observables (Wood, 1991). Se consolidó el triple resultado profit-people-planet (Elkington, 2004) y la percepción de que el ESG es ético y rentable (Carroll & Shabana, 2010). Más adelante, el CSR 2.0 (corporate social responsibility) propuso adaptar la responsabilidad a la cultura de la empresa con creatividad, escalabilidad y sostenibilidad como rasgos clave (Visser, 2010).

El objetivo principal de este artículo de revisión sistemática es descubrir la actualidad de la literatura en la relación que existe entre la inversión en sostenibilidad (entendida a través del ESG) y la rentabilidad de las empresas. Dicho objetivo está respaldado por tres preguntas de investigación específicas:

- ¿Cuál es la conexión entre los estudios sobre el ESG y los enfoques sobre la rentabilidad de las empresas?

- ¿Cuáles son las brechas de conocimiento en cuanto a la medición del ESG y la rentabilidad empresarial?

- ¿Cuáles son las futuras direcciones en materia de estudio para el ESG y el rendimiento financiero?

Dado que la sostenibilidad es un tema central, resulta clave entender cómo y cuánto impacta en las operaciones de las empresas.

MÉTODOS

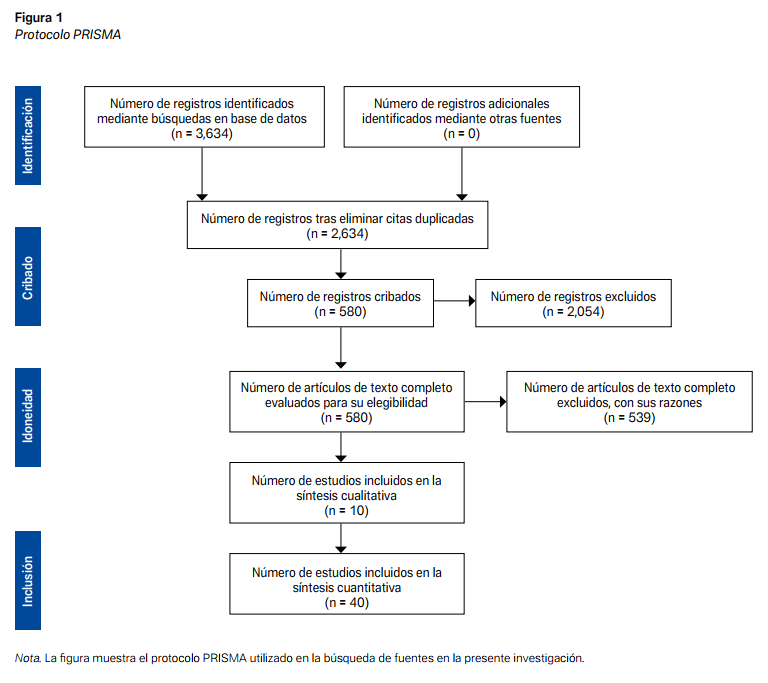

El estudio emplea el método PRISMA, basado en la revisión de fuentes secundarias bajo criterios explícitos y estandarizados.

El artículo tiene como objetivo analizar la relación entre inversión en sostenibilidad y rentabilidad financiera mediante una revisión sistemática de literatura siguiendo el protocolo PRISMA, reconocido por su transparencia y reproducibilidad (Moher et al., 2009). Este enfoque se desarrolló en cuatro fases principales: identificación, cribado, idoneidad e inclusión.

En la primera fase se buscaron estudios en Scopus y ProQuest con palabras clave relacionadas con sostenibilidad, rentabilidad y marca empleadora. La ecuación de búsqueda con operadores booleanos arrojó 3634 resultados, reducidos a 2634 tras eliminar duplicados.

La ecuación de búsqueda aplicada con operadores booleanos fue la siguiente:

(“Sustainable Investment” OR “ESG Investment” OR “Corporate Social Responsibility” OR “Green Financing” OR “Corporate Sustainability” OR “Environmental Governance”) AND (“Financial Performance” OR “Economic Profitability” OR “ROI” OR “Business Earnings” OR “Profit Margin” OR “Economic Performance”) AND (“Employer Brand” OR “Employer Value Proposition” OR “Organizational Image” OR “Talent Attraction” OR “Corporate Culture” OR “Employer Reputation” OR “Workplace Image” OR “Attractive Employer”).

En la fase de cribado se aplicaron filtros de rango temporal (2022-2025, con una excepción de 2021), tipo de documento (solo artículos científicos), idioma (inglés y español), área temática (negocios, finanzas y sostenibilidad) y acceso abierto. Esto redujo la muestra a 580 artículos.

Posteriormente, en la fase de idoneidad se revisaron títulos, palabras clave y resúmenes para confirmar su pertinencia con el tema, y se seleccionaron cincuenta artículos directamente vinculados a la relación entre sostenibilidad y rentabilidad. Como parte del control de calidad y sesgo, se revisaron los resúmenes y hallazgos de cada documento, y se verificó si realmente se relacionaban con los objetivos del estudio. Solo los que cumplían con este criterio fueron elegidos para continuar.

Finalmente, en la fase de inclusión se priorizaron estudios cuantitativos por su carácter empírico, y quedó una muestra final de cuarenta artículos que constituyen la base teórica y empírica de este estudio. Durante todo el proceso se utilizó Mendeley Desktop para organizar y citar las referencias.

DESARROLLO Y DISCUSIÓN

Se presentan los hallazgos descriptivos de la revisión sistemática y un análisis de tendencias y patrones sobre la relación entre inversión en sostenibilidad y rentabilidad empresarial, complementados con interpretaciones académicas para entender su evolución reciente.

La Tabla 1 sintetiza los estudios incluidos (autores, año, título, metodología y principal hallazgo).

A partir de los estudios resumidos tras la Tabla 1, se observa una tendencia predominante: la inversión en sostenibilidad se asocia con mejoras en rentabilidad y con ganancias organizacionales (productividad, reputación, atracción de talento), aunque el efecto no es uniforme (Ahmad et al., 2025; Aslan-Çetin et al., 2024; Dobre et al., 2025; Shmelev & Gilardi, 2025). Los canales de transmisión, impactos del ESG, más consistentes son la reducción de riesgo y la preferencia del mercado por firmas responsables y eficiencias internas (Tao et al., 2023; Haider et al., 2025; Taher & Rizkalla, 2024). La magnitud del impacto depende de condiciones contextuales (industria, cultura, regulación) y, sobre todo, de la calidad de la implementación y la comunicación (Hsiao et al., 2024; Wang et al., 2024). Una minoría reporta efectos nulos o adversos cuando aparecen tensiones de liquidez, estructuras de costos rígidas o divulgación poco creíble o greenwashing (Bashir, 2022; Xu et al., 2024; Liu et al., 2025; Ma & Ma, 2025). En lo interno, la sostenibilidad eleva bienestar y compromiso, reforzando la productividad y, con ello, los resultados (Alshahrani & Iqbal, 2024, Van et al., 2024; Hou, 2024). En conjunto, la evidencia sugiere que la sostenibilidad crea valor cuando se integra estratégicamente con metas y métricas claras; de lo contrario, sus retornos se diluyen.

CONCLUSIONES

En síntesis, la revisión sistemática evidenció que la inversión en sostenibilidad, entendida a través del ESG tiende a relacionarse positivamente con la rentabilidad empresarial, lo cual genera beneficios financieros, reputacionales y organizacionales. Sin embargo, esta relación no es uniforme y depende de factores contextuales como la cultura, los recursos disponibles, la estrategia de implementación y la transparencia en la comunicación. Los hallazgos sugieren que la sostenibilidad puede fortalecer la competitividad y atraer tanto talento como inversionistas, siempre que se integre de manera planificada y alineada con la estrategia corporativa, lo cual refuerza la idea de que las prácticas responsables no solo aportan valor económico, sino que también contribuyen al bienestar interno y a un impacto social y ambiental positivo.

REFERENCIAS

Agapova, A., King, T., & Ranta, M. (2025). Navigating transparency: The interplay of ESG disclosure and voluntary earnings guidance. International Review of Financial Analysis, 97, 1-20. https://doi.org/10.1016/j.irfa.2024.103813

Aguinis, H., & Glavas, A. (2012). What We Know and Don’t Know About Corporate Social Responsibility: A Review and Research Agenda. Journal of Management, 38(4), 932-968. https://doi.org/10.1177/0149206311436079

Ahmad, Z., Bin Hidthiir, M. H., Rahman, M. M., Junoh, M. Z. M., & Bin Yusof, M. F. (2025). Impact of TBL-Based CSR Disclosure on Financial Performance in Halal Food Companies: A System GMM Analysis. SAGE Open, 15(1), 1-16. https://doi.org/10.1177/21582440241296659

Akhtar, F., Senadjki, A., & Vija Kumaran, V. (2025). Sustainability meets digital culture: the influence of ESG on financial performance in Malaysian manufacturing SMEs. Journal of Innovative Digital Transformation, 2(1), 90-108. https://doi.org/10.1108/JIDT-10-2024-0031

Al-Shaer, H., Uyar, A., Kuzey, C., & Karaman, A. S. (2023). Do shareholders punish or reward excessive CSR engagement? Moderating effect of cash flow and firm growth. International Review of Financial Analysis, 88, 1-20. https://doi.org/10.1016/j.irfa.2023.102672

Alkandi, I., Alhajri, N., & Alnajim, A. (2025). Green Supply Chain Management, Business Performance, and Future Challenges: Evidence from Emerging Industrial Sector. Sustainability, 17(1), 1-36. https://doi.org/10.3390/su17010029

Alshahrani, S. T., & Iqbal, K. (2024). How does green human resource management foster employees’ environmental commitment: A sequential mediation analysis. Heliyon, 10(12), 1-11. https://doi.org/10.1016/j.heliyon.2024.e33202

Aslan-Çetin, F., Öztürk, S., & Akarsu, O. N. (2024). The Effect of ESG Data of Companies on Financial Performance: A Panel Data Analysis on The BIST Sustainability Index. Sosyoekonomi, 32(61), 125-146. https://doi.org/10.17233/sosyoekonomi.2024.03.07

Aydoğan, E., & Kara, E. (2023). The Analysis of The Dynamic Relationship between Corporate Sustainability and Financial Performance. Business and Economics Research Journal, 14(2), 199-216. https://doi.org/10.20409/berj.2023.407

Bashir, M. (2022). Corporate social responsibility and financial performance-the role of corporate reputation, advertising and competition. PSU Research Review: An International Journal, 8(2), 389-402. https://doi.org/10.1108/PRR-10-2021-0059

Becea, L.-M., & Osoian, C. (2025). Green HRM and CSR as Antecedents of Organisation Financial Growth. Studia Universitatis Babes-Bolyai Oeconomica, 70(1), 33-50. https://doi.org/10.2478/subboec-2025-0002

Bui, H. T. T., Nguyen, V. H. C., Le, N. A. K., Dang, N. T. H., & Khoi Nguyen, P. N. (2024). The Roles of Corporate Social Responsibility and Perceived Organizational Support on Employee Loyalty in the Vietnamese Public Sector. SAGE Open, 14(4), 1-18. https://doi.org/10.1177/21582440241293574

Carroll, A. B. (1991). The Pyramid of Corporate Social Respon- sibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 34(4), 39-48. https://doi.org/10.1016/0007-6813(91)90005-G

Carroll, A. B., & Shabana, K. M. (2010). The business case for corporate social responsibility: A review of concepts, research and practice. International Journal of Management Reviews, 12(1), 85-105. https://doi.org/10.1111/j.1468-2370.2009.00275.x

Chakroun, S., Ben Amar, A., & Ben Amar, A. (2022). Earnings management, financial performance and the moderating effect of corporate social responsibility: evidence from France. Management Research Review, 45(3), 331-362. https://doi.org/10.1108/MRR-02-2021-0126

Chen, J., & Rojniruttikul, N. (2025). Influence of a Green Environmental Orientation on Corporate Sustainable Performance in the Manufacturing Sector. Sustainability, 17(6), 1-18. https://doi.org/10.3390/su17062430

Davis, K. (1960). Can Business Afford To Ignore Social Responsibilities? California Management Review, 2(3), 70-76. https://journals.sagepub.com/doi/10.2307/41166246

DeGhetto, K., Russell, Z. A., & McAllister, C. P. (2024). Corporate social responsibility and employee outcomes: considering employee perspectives on the role of business. Society and Business Review, 19(2), 266-285. https://doi.org/10.1108/SBR-10-2022-0262

Dobre, C., Baba, C. M., Anton, C. E., Zamfirache, A., & Aldea, D. (2025). Sustainability Reporting and Environmental Responsibility: The Case of Romania. Administrative Sciences, 15(3), 1-31. https://doi.org/10.3390/admsci15030103

Elkington, J. (2004). Enter the Triple Bottom Line. En A. Henriques & J. Richardson. (Eds.). The Triple Bottom Line: Does It All Add Up? (pp. 1-16). Routledge. https://johnelkington.com/archive/TBL-elkington-chapter.pdf

Gandasari, D., Tjahjana, D., Dwidienawati, D., & Ichsan, M. (2024). How to attract talents? The role of CSR, employer brand, benefits and career development. Cogent Business & Management, 11(1), 1-15. https://doi.org/10.1080/23311975.2024.2323774

Haider, W., Tunio, F. H., Arshad, M. U., & Ferreira, P. J. S. (2025). Nexus Between Corporate Sustainability Reporting and Risk

Mitigation: Evidence from Chinese Listed Firms. Sustainability, 17(4), 1-32. https://doi.org/10.3390/su17041622

Hayat, M., & Iqbal, A. (2025). Corporate social responsibility in the era of globalization: Balancing profitability and sustainable practices. Arabian Journal of Business and Management Review, 14(1), 19-25. https://j.arabianjbmr.com/index.php/kcajbmr/article/view/1257

Hou, J. (2024). How Does Corporate Social Responsibility Affect Corporate Productivity? The Role of Environmental Regulation. Sustainability, 16(15), 1-22. https://doi.org/10.3390/su16156426

Hsiao, H. F., Zhong, T., & Wang, J. (2024). Does national culture influence corporate social responsibility on firm performance? Humanities & Social Sciences Communications, 11, 1-9. https://doi.org/10.1057/s41599-023-02538-5

Isaksson, L. E. (2025). Corporate Social Responsibility Trajectory: Mining Reputational Capital. Administrative Sciences, 15(3), 1-25. https://doi.org/10.3390/admsci15030095

Kabbera, S., Tibaingana, A., Kiwala, Y., & Mugarura, J. T. (2024). Environmental practices and the growth of small and medium agro-processing enterprises in Uganda. Cleaner and Circular Bioeconomy, 8, 1-12. https://doi.org/10.1016/j.clcb.2024.100090

Li, J., & Jin, X. (2024). The Impact of Artificial Intelligence Adoption Intensity on Corporate Sustainability Performance: The Moderated Mediation Effect of Organizational Change. Sustainability, 16(21), 1-21. https://doi.org/10.3390/su16219350

Liu, Y., Li, Y., & Chen, H. (2025). The Keywords in Corporate Social Responsibility: A Dictionary Construction Method Based on MNIR. Sustainability, 17(6), 1-23. https://doi.org/10.3390/su17062528

Luo, S., Sun, Z., & Zhang, X. (2024). Does green marketing improve corporate performance? International Review of Economics & Finance, 97, 1-10. https://doi.org/10.1016/j.iref.2024.103762

Ma, S., & Ma, T. (2025). ESG Controversies and Firm Value: Evidence from A-Share Companies in China. Sustainability, 17(6), 1-26. https://doi.org/10.3390/su17062750

Manta, F., Boscia, V., Conca, L., Borgia, M., & Toma, P. (2025). The Impact of Bank Riskiness on the Quality of ESG Disclosure: Empirical Evidence From European Banks. Business Strategy and the Environment, 34(4), 4206-4226. https://doi.org/10.1002/bse.4193

Maqbool, S., & Zamir, N. (2021). Corporate social responsibility and institutional investors: the intervening effect of financial performance. Journal of Economic and Administrative Sciences, 37(2), 238-252. https://doi.org/10.1108/JEAS-08-2019-0089

Meng, X., & Imran, M. (2024). The impact of corporate social responsibility on organizational performance with the mediating role of employee engagement and green innovation: evidence from the Malaysian banking sector. Economic Research-Ekonomska Istrazivanja, 37(1), 1-27. https://doi.org/10.1080/1331677X.2023.2264945

Michalski, L., & Low, R. K. Y. (2024). Determinants of corporate credit ratings: Does ESG matter? International Review of Financial Analysis, 94, 1-23. https://doi.org/10.1016/j.irfa.2024.103228

Minh Vu, G. T., Dao, M.-H., & Hoang, K. (2025). Does corporate integrity affect firm efficiency? Borsa Istanbul Review, 25(1), 94-106. https://doi.org/10.1016/j.bir.2024.12.018

Mohamad Ariff, A., Kamarudin, K. A., Musa, A. Z., & Mohamad, N. A. (2024). Financial constraints, corporate tax avoidance and environmental, social and governance performance. Corporate Governance, 24(7), 1525-1546. https://doi.org/10.1108/CG-08-2023-0343

Moher, D., Liberati, A., Tetzlaff, J., & Altman, D. G. (2009). Preferred reporting items for systematic reviews and meta-analyses: The PRISMA statement. BMJ, 339(7716), 332-336. https://doi.org/10.1136/bmj.b2535

Perțicas, D. C., Florea, A. G., Borodin, V., Hajjaj, M., & Sabau- Popa, C. D. (2025). The Study on Corporate Sustainability Entrepreneurship in Romania: Analysis on Dependencies of Economical State of the Corporation on Their Green Politics Through Eyes of Their Management. Sustainability, 17(5), 1-25. https://doi.org/10.3390/su17052231

Rasool, N., Arunachalam, M., Wellalage, N. H., & Kumar, V. (2025). Unveiling the Relationship Between ESG and Growth of Unlisted Firms: Empirical Insights From Eastern Europe and Central Asia. Business Strategy and the Environment, 34(5), 5669-5686. https://doi.org/10.1002/bse.4257

Schneider, A., Kayser, C., Retsch, B. T., Thun, T. W., & Zülch, H. (2025). Sustainability integration matters! A German perspective on financial top and bottom line performance. Journal of Cleaner Production, 501, 1-14. https://doi.org/10.1016/j.jclepro.2025.145309

Shalhoob, H. (2025). ESG Disclosure and Financial Performan- ce: Survey Evidence from Accounting and Islamic Finance. Sustainability, 17(4), 1-26. https://doi.org/10.3390/su17041582

Shmelev, S. E., & Gilardi, E. (2025). Corporate Environmental, Social, and Governance Performance: The Impacts on Financial Returns, Business Model Innovation, and Social Transformation. Sustainability, 17(3), 1-41. https://doi.org/10.3390/su17031286

de Souza Barbosa, A., da Silva, M. C. B. C., da Silva, L. B., Morioka, S. N., & de Souza, V. F. (2023). Integration of Environmental, Social, and Governance (ESG) criteria: their impacts on corporate sustainability performance. Humanities & Social Sciences Communications, 10, 1-18. https://doi.org/10.1057/s41599-023-01919-0

Taher, A., & Rizkalla, A. (2024). How brand CSR responses to the pandemic impact brand value, growth, and rank. Humanities & Social Sciences Communications, 11, 1-8. https://doi.org/10.1057/s41599-024-03711-0

Tao, R., Wu, J., & Zhao, H. (2023). Do Corporate Customers Prefer Socially Responsible Suppliers? An Instrumental Stakeholder Theory Perspective. Journal of Business Ethics, 185, 689- 712. https://doi.org/10.1007/s10551-022-05171-5

Van, L. T.-H., Lang, L. D., Ngo, T. L.-P., & Ferreira, J. (2024). The impact of internal social responsibility on service employees’ job satisfaction and organizational engagement. Service Business, 18, 101-131. https://doi.org/10.1007/s11628-024-00555-1

Visser, W. (2010). The Age of Responsibility: CSR 2.0 and the New DNA of Business. Journal of Business Systems, Governance and Ethics, 5(3), 7-22. https://www.researchgate.net/publication/228188599_The_Age_of_Responsibility_CSR_20_and_the_New_DNA_of_Business

Wang, S., Chen, F., & Yang, X. (2024). Environmental, social and governance performance: Can and how it improve internationalization of Chinese A-share listed enterprises. Heliyon, 10(13), 1-18. https://doi.org/10.1016/j.heliyon.2024.e33492

Wood, D. (1991). Corporate Social Performance Revisited. Academy of Management Review, 16(4), 691-718. https://journals.aom.org/doi/abs/10.5465/amr.1991.4279616

Xu, S., Li, H., Chen, J., Huo, J., & Kuang, X. (2024). Sustainable competitiveness through ESG performance: An empirical study on corporate resilience. Journal of Competitiveness, 16(3), 53-72. https://doi.org/10.7441/joc.2024.03.03

Xue, R., & Chen, J. (2025). ESG performance and stability of New Quality Productivity Forces: From perspective of China’s modernization construction. International Review of Economics & Finance, 98, 1-13. https://doi.org/10.1016/j.iref.2025.103911

Yun, J., & Lee, J. (2022). Analysis of the Relationship between Corporate CSR Investment and Business Performance Using ESG Index—The Use-Case of Korean Companies. Sustainability, 14(5), 1-14. https://doi.org/10.3390/su14052911

Contribución de los autores

ESHF: conceptualización, metodología, validación, investigación, curación de datos, escritura-revisión y edición, visualización, su- pervisión, administración del proyecto.

ERQC: conceptualización, metodología, validación, investigación, curación de datos, escritura-revisión y edición, visualización, su- pervisión, administración del proyecto.

Fuentes de financiamiento

El estudio fue realizado con recursos propios.

Conflictos de interés

Los autores declaran no tener conflictos de interés.

Correspondencia

Enrique Stefano Hurtado-Feria

20213016@aloe.ulima.edu.pe