Actitudes hacia el ahorro desde la percepción de una muestra mexicana

Attitudes

towards savings from the perception of a Mexican sample

Emerson López López1a

- Universidad Linda Vista, Pueblo Nuevo Solistahuacán, México.

- Doctor en Socioformación

y Sociedad del Conocimiento.

ORCID: https://orcid.org/0000-0001-6149-7856

Laura Cristina López Gómez1b

- Universidad Linda Vista, Pueblo Nuevo Solistahuacán, México.

- Estudiante de Contaduría Pública y

Finanzas.

ORCID:

https://orcid.org/0000-0001-7352-5703

3 Leslie Johana Chevez

Santiago1c

- Universidad Linda Vista, Pueblo Nuevo Solistahuacán, México.

- Estudiante de Contaduría Pública y

Finanzas.

ORCID: https://orcid.org/0009-0008-0523-8372

Citar como: López López, E., López Gómez, L. C., y Chevez

Santiago L. J (2025). Actitudes hacia el ahorro desde la percepción de una

muestra mexicana. Innovación Empresarial,

5(1). https://doi.org/10.37711/rcie.2025.5.1.666

RESUMEN

Objetivo. Describir las actitudes hacia el

ahorro percibidas por adultos mexicanos. Método.

Se empleó un enfoque cuantitativo de nivel descriptivo, con diseño no

experimental y transversal. La población estuvo constituida por 260

participantes adultos. La técnica utilizada fue la encuesta vía online y como instrumento se aplicó la

escala de actitudes hacia el ahorro, la cual consta de 20 ítems y cuatro

dimensiones, con un alfa de Cronbach aceptable para

cada una de ellas. Se realizó el análisis inferencial mediante la prueba de t de Student.

Resultados. El 72 % de los

encuestados expresaron una actitud de nivel medio hacia el ahorro positivo,

mientras que unos pocos se situaron en el nivel bajo (18 %) y alto (10 %). En

cuanto a la actitud por dimensiones, predominó la actitud de nivel bajo en el

ahorro positivo (72,3 %), el nivel medio en ahorro condicionado por el contexto

socioeconómico (59,6 %) y el hedonista (49,2 %); mientras que en el nivel alto

se ubicó la actitud hacia el ahorro negativo (48,5 %). Finalmente, se encontró

que sí existe diferencia

significativa en las actitudes hacia el ahorro según el género. Conclusión. El

nivel de actitud hacia el ahorro en la muestra seleccionada no es alentador,

por lo que se requieren de esfuerzos que fomenten la cultura financiera, así

como los hábitos de ahorro a nivel individual y social.

Palabras clave: actitud; ahorro;

cuantitativo; descriptivo; finanzas; percepción.

ABSTRACT

Objective. To describe the

attitudes towards savings perceived by Mexican adults. Method. A descriptive quantitative approach was used, with a

non-experimental and cross-sectional design. The population consisted of 260

adult participants. The technique used was the online survey and the scale of

attitudes towards saving was applied as an instrument, which consists of 20

items and four dimensions, with an acceptable Cronbach's alpha for each one of

them. Inferential analysis was performed using Student's t-test. Results.

Seventy-two percent of the respondents expressed a medium level attitude towards

positive savings, while a few were at the low (18%) and high (10%) levels. As

for the attitude by dimensions, the low level attitude was predominant in

positive savings (72.3 %), the medium level in savings conditioned by the

socioeconomic context (59.6 %) and hedonistic (49.2 %), while the high level

was the attitude towards negative savings (48.5 %). Finally, it was found that

there is a significant difference in attitudes towards saving according to

gender. Conclusion. The level of attitudes towards saving in the selected

sample is not encouraging, so efforts are needed to promote financial culture

and savings habits at the individual and social level.

Keywords: attitude; saving;

quantitative; descriptive; finances; perception.

INTRODUCCIÓN

En

el ámbito de la psicología, al definir la actitud por diversos autores (Ajzen y Frishbein, 1980; Eagly y Chaiken, 1993; Quiles et

al., 1998), todos refieren que es la predisposición que tiene la persona hacia

ciertos estímulos y situaciones que se manifiesta en el pensamiento,

sentimiento, afecto y comportamiento, los cuales inducen a elegir y decidir

sobre dichos objetos. Por otra parte, en finanzas, el ahorro es concebido como

la porción de dinero que la persona con disciplina, valores y educación (Lusardi, 2019), no la utiliza para el presente, sino que la

preserva para necesidades o inversiones futuras (Banco Central de la República

Argentina [BCRA], 2023; Comisión Nacional para la Protección y Defensa de los

Usuarios de Servicios Financieros [CONDUSEF], 2024; Comisión para el Mercado

Financiero [CMF], 2024).

Por lo anterior, las actitudes hacia el ahorro son

comportamientos y pensamientos humanos en torno al dinero, que buscan

satisfacer necesidades futuras, resultantes de la planificación y autocontrol

financieros (Lusardi y Mitchell, 2014), originados

por factores internos, externos y por las condiciones económicas del entorno

(Organización para la Cooperación y el Desarrollo Económico [OECD], 2020), que

pueden analizarse desde diversas perspectivas, como: a) ahorro positivo, que

busca acumular riquezas (Núñez-Letamendia et al.,

2024); b) ahorro

dependiente del contexto socioeconómico, que reserva dinero dependiendo de la situación económica de la región; c) ahorro negativo, que no

ahorra pero sí gasta más de lo que le ingresa (Alves Cruz et al., 2024); y, d)

ahorro hedonista, que significa ahorrar para deseos y preferencias sin dejar de

disfrutar de la vida (Ondrej & Petr 2020).

En diferentes partes del mundo, algunos han asociado las

actitudes hacia el ahorro con la alfabetización financiera (Klapper

et al., 2015). Otros, consideran que existen personas que hacen poco o escasos

esfuerzos por ahorrar (Aidoo Mensah,

2023). O bien, que poseen actitudes negativas para ahorrar (Álvarez et al.,

2023), aunque también con buenos hábitos de ahorro (Godoy et al., 2018; Mohd y Kim, 2024), circunstancias ante las cuales México no

está exento, porque se ha encontrado que los adultos universitarios enfrentan

desafíos para ahorrar mientras que otros grupos mantienen un nivel de vida

ahorrativo adecuado (Álvarez et al., 2024).

Ante este panorama, esta investigación, al ser de relevancia

actual, dado los diversos factores que intervienen en el ahorro, se ha

establecido como objetivo describir las actitudes hacia el ahorro percibidas

por adultos mexicanos.

MÉTODOS

Tipo

y área de estudio

El estudio

fue de enfoque cuantitativo, de nivel descriptivo, con diseño no experimental,

deductivo y transversal. La investigación fue realizada desde agosto de 2024 a

mayo de 2025 en diversas regiones del sur-sureste de México.

Población

y muestra

La población de estudio estuvo constituida por

personas adultas accesibles de entre 19-65 años de edad, evaluados vía online y con acceso a algún dispositivo

electrónico para poder responder al instrumento. El tamaño de muestra fue de

260 participantes; se optó por utilizar el muestreo probabilístico por

conveniencia, estableciendo como criterios de selección que fueran personas

dispuestas a responder la encuesta de manera voluntaria. Fueron excluidas

aquellas personas que no aceptaron participar de manera voluntaria o que no

firmaron el consentimiento informado, así como aquellas que presentaron

dificultades para comprender el contenido de la encuesta, impidiendo una

participación informada y consciente.

Variable

e instrumentos de recolección de datos

La variable

de estudio, “actitud hacia el ahorro”, es la disposición de una persona,

positiva o negativa, hacia guardar dinero con fines futuros, como cubrir

imprevistos o lograr metas financieras (Robayo y

Chacón, 2017). El instrumento utilizado fue la escala de actitudes hacia el

ahorro desarrollada por Brenlla y Fernández Da Lama

(2023). El instrumento se responde a través de una escala Likert de 5 puntos: 1

= “Completamente de acuerdo”; 2 = “Bastante de acuerdo”; 3 = “Ni de acuerdo ni

en desacuerdo”; 4 = “Bastante en desacuerdo”; y 5 = “Completamente en

desacuerdo”. La escala está conformada por 20 ítems, cuatro dimensiones con sus

respectivos ítems y la fiabilidad correspondiente en cada una de ellas: “ahorro

positivo” (1, 5, 10, 14, 17; α = 0,82);

“ahorro dependiente del contexto socioeconómico” (3, 6, 9, 12, 18, 20; α = 0,80; “ahorro negativo” (2, 8, 11, 12, 15; α = 0,74); y la dimensión “ahorro hedonista” (4, 7,

16, 19; α = 0,69).

Técnicas

y procedimientos de la recolección de datos

La técnica que se utilizó para recolectar los

datos fue una encuesta realizada a través del formulario de Google Forms, el cual fue enviado en forma digital a los

participantes. Para este propósito, los investigadores solicitaron por vía

presencial, telefónica y correo electrónico a personas conocidas, familiares,

amigos y compañeros, que fueran amables que respondieran al instrumento. Si

aceptaban la solicitud, cualquiera fuera el medio empleado, se les

proporcionaba el enlace electrónico para acceder a la escala.

Habiendo accedido al formulario, lo primero que

leían era el nombre del instrumento, el propósito de la investigación y el

señalamiento de que los datos se utilizarían sólo con fines investigativos y de

modo confidencial. Enseguida, el instrumento tenía la siguiente declaración:

“Acepto en responder de manera voluntaria esta encuesta”, e inmediatamente

estaban las opciones “Sí” y “No”, para que marcaran una de ellas.

Si el aspirante respondía “No”, el formulario ya

no le permitía continuar leyendo el instrumento y hasta aquí terminaba su

participación. Quienes respondían “Sí”, aceptaban participar de manera

voluntaria en el llenado de la encuesta y continuaban leyendo las instrucciones

para responder cada uno de los ítems y la sección demográfica. Este proceso de

recolección de datos fue efectuado durante el mes de septiembre de 2024.

Con base en la escala de respuesta de tipo Likert antes mencionada

(1-5), se estableció la siguiente sumatoria: si todos los encuestados

respondían con 1 los 20 ítems obtendrían 20 puntos. Al responder con 2

obtendrían 40 puntos. Al responder con 3, obtendrían 60 puntos. Al responder

con 4, obtendrían 80 puntos, y al responder con 5, obtendrían 100 puntos. El

procedimiento anterior permitió construir una escala con un mínimo de 20 y un

máximo de 100 puntos, lo que generó una diferencia total de 80 puntos.

Esta diferencia se distribuyó equitativamente en

tres niveles para clasificar la actitud hacia el ahorro, asignando 27 puntos

para cada nivel. De esta forma, se establecieron los siguientes niveles:

actitud de nivel bajo (20-47 puntos), actitud de nivel medio (48-74 puntos) y

actitud de nivel alto (75-100 puntos). Una vez

completada la muestra, se procedió a realizar la limpieza de los datos.

Análisis

de datos

Para el

análisis de los datos recolectados se utilizaron los estadísticos descriptivos mediante los cuales se obtuvieron las tablas, a

través de frecuencias y porcentajes. Además, se

realizó el análisis inferencial mediante la prueba de t de Student. Todos estos procesos

se realizaron en el software Statistical Package for Social Sciences (SPSS).

Aspectos

éticos

Entre los principios éticos aplicados en todo el

proceso investigativo, figuran el del consentimiento informado vía online, la participación voluntaria, así

como la privacidad y confidencialidad en el uso de la información, los cuales

fueron comunicados a los participantes desde antes de iniciar la colecta de los

datos.

RESULTADOS

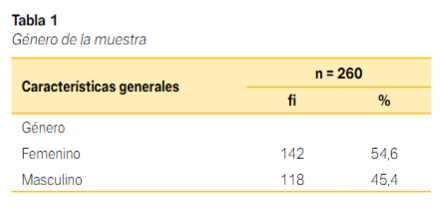

Se observa que, respecto al género, el 54,6 % de los encuestados eran mujeres, mientras que el 45,4 % eran hombres. Así mismo, el promedio de edad de la muestra fue de 18 a 23 años y se obtuvo una desviación estándar de 8,022 (ver Tabla1).

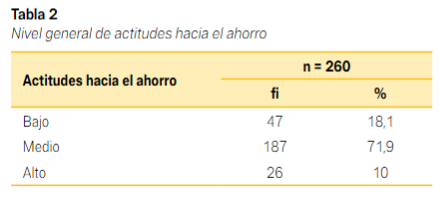

En términos

generales, los resultados indican que la mayoría de los encuestados

manifestaron una actitud de nivel medio hacia el ahorro, representando casi

tres cuartas partes de la muestra total. En segundo lugar y distante al

anterior, se encuentra el grupo que presenta una actitud de nivel bajo, el cual

constituye casi una quinta parte de la población encuestada. Finalmente, una

décima parte de los encuestados manifestó una actitud de nivel alto hacia el

ahorro (ver Tabla 2).

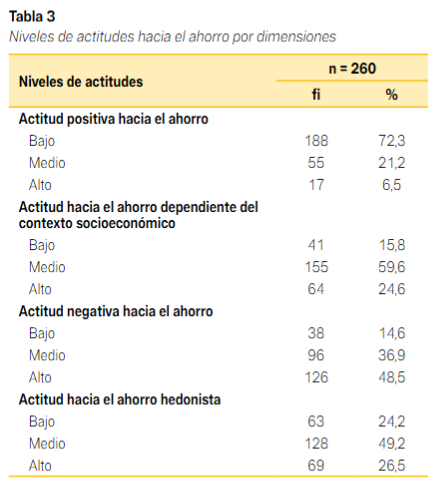

En cuanto al ahorro por dimensiones, en la

“actitud positiva hacia el ahorro” cerca de tres cuartas partes presentaron

actitudes de nivel bajo; una quinta parte obtuvo nivel medio y el resto actitud

de nivel alto.

En la dimensión “actitud hacia el ahorro dependiente del contexto socioeconómico”, predominó el nivel medio en más de la mitad de los participantes, seguido por el grupo que se identificó por arriba de una quinta parte con el nivel alto, mientras que solo un poco más de la décima parte se situó en el nivel bajo. La dimensión “actitud hacia el ahorro negativo” se caracterizó por que cerca de la mitad de la muestra puntuó en el nivel alto, más de un tercio en el nivel medio y poco más de una décima parte en el nivel bajo. Al observar la dimensión “actitud hacia el ahorro hedonista”, la mitad se ubicó en el nivel medio y cerca de una cuarta parte presentaron actitud de nivel bajo y alto (ver Tabla 3).

DISCUSIÓN

La discusión de los resultados se efectuará en

el mismo orden expuesto en el apartado anterior. De acuerdo a los resultados

generales, la muestra mexicana obtuvo alrededor de tres cuartas partes del

total de participantes, un nivel medio de actitud hacia el ahorro. El resultado

de esta investigación es opuesto al encontrado en dos estudios peruanos (García Huamaní et al., 2024; Marecos Cabral y Rojas Montiel, 2022). El primero, consta

de una investigación cuantitativa, con nivel descriptivo, en una muestra de 120 estudiantes de

la Universidad Nacional Autónoma Altoandina de Tarma

(Perú), en la que el 56,7 % de los estudiantes afirmaron planificar, controlar

sus objetivos financieros y fomentar una cultura de ahorro, dando a

entender que poseen actitudes altas hacia el mismo.

En la segunda investigación, el 72 % de 57 estudiantes peruanos también

indicaron que practicaban los hábitos de ahorro (Marecos

Cabral y Rojas Montiel, 2022), contrario al grupo mexicano al que todavía le

falta información, cultura y educación financiera (Castillo Cira

et al., 2024), las cuales conducen al manejo inadecuado de los recursos

financieros personales y de la nación (Heredia et al., 2024); mientras que en

el contexto peruano, la actitud de nivel alto puede deberse a que los estudiantes

probablemente ya empezaron a gozar de mayor inclusión financiera Banco Bilbao

Vizcaya Argentaria (BBVA, 2022), lo que los lleva a demostrar mayor interés por

el ahorro y el manejo de las finanzas personales.

En la dimensión “ahorro positivo”, predominó el nivel de actitud bajo en

cerca de tres cuartas partes, lo cual es semejante al estudio de Ochoa Herrera

y Tandazo (2023), quienes encontraron que el 95 % de

las personas de un total de 377

macareños de Sevilla (España) no tenían

cultura de ahorro. Este resultado obtenido en ambos grupos puede deberse a

diversos indicadores, como el desconocimiento de los beneficios del ahorro, una

percepción equivocada del mismo, bajas percepciones salariales, que nos les

permiten ahorrar y que, a la vez, les repercute de manera negativa en los

ámbitos educativo, socioeconómico y cultural (Ochoa Herrera y Tandazo, 2023).

La dimensión “actitud hacia el ahorro dependiente del contexto

socioeconómico" se caracterizó por que poco más de la mitad muestral obtuvo un nivel medio. Esto resulta opuesto a los

hallazgos de Guzmán Caballero et al. (2024), en donde el 57 % de los docentes

universitarios de una institución pública del Estado de México afirmaron tener

la capacidad de ahorrar para imprevistos, emergencias o por hábito, aunque solo

el 1 % ahorraban para su vejez. Aunque ambos resultados son con muestras

mexicanas, la del presente estudio es de la zona sur-sureste del país, la cual

se distingue por un menor nivel cultural y educativo, mientras que la de Guzmán

Caballero et al. (2024) fue la zona centro del país, la cual posee un mayor

nivel de vida en todos los aspectos. Siendo ambas características una razón de

la disparidad de resultados, considerando que, muchas veces, el ahorro es una

cuestión de oportunidades.

La dimensión “actitud negativa hacia el ahorro” puntuó nivel alto en

poco menos de la mitad de los encuestados. Este resultado es congruente con el

de Adam et al. (2024), quienes observaron mediante 32 entrevistas en

profundidad que los adultos árabes desfavorecidos de Israel tampoco practican

el ahorro. Aunque el grupo mexicano investigado no se le clasificó como grupo

desfavorecido, el hecho de que sus habitantes estén en vías de crecimiento

económico puede explicar las razones para tener opiniones negativas hacia el

ahorro, lo cual, además, puede compartir características con los resultados de

los árabes: no planificar por la influencia negativa del grupo social con el

cual se relacionan, la necesidad de recibir alfabetización en temas

financieros, depender de los apoyos que brinda el Estado y falta de confianza

hacia este en materia de ahorro (Adam et al., 2024).

Por último, la dimensión “actitud hacia el ahorro hedonista” obtuvo

nivel medio en la mitad de la muestra. Este resultado es parecido al de Godoy

et al. (2024), llevado a cabo con 120 universitarios chilenos, quienes

manifestaron una actitud favorable hacia el ahorro, indicando una tendencia a

evaluar positivamente la acumulación de recursos propios en beneficio de un uso

futuro a mediano o largo plazo; razón por la cual, generalmente, ahorran para

viajes, entretenimiento y bienestar personal, y no solo para asegurar el

futuro.

Para los mexicanos, esta actitud hedonista puede ser debida a que

ahorran con un propósito orientado a lujos o mejoras personales que les darán

cierta satisfacción personal y social, porque, cuando aumentan los ingresos las

personas tienden a buscar una vida cómoda, de placer, felicidad y

reconocimiento social, lo cual los lleva a ahorrar (Sharmila y Rerumandla, 2023).

Para terminar, es oportuno señalar que el

presente estudio tiene como fortalezas, que es uno de los pocos que se han

realizado en la zona sur-sureste de la República mexicana. Además, que la

muestra investigada es de tamaño aceptable. No obstante, entre las limitaciones

se encuentran que el muestreo fue no probabilístico y que se recolectaron los

datos vía online, lo cual puede

generar mayores sesgos al ser respondida la escala. A pesar de estas

limitaciones, el estudio es útil como un diagnóstico inicial para que los

gobiernos locales y regionales de esta zona mexicana implementen políticas

financieras que fomenten el ahorro desde edades tempranas hasta la edad adulta.

Conclusiones

El nivel de

actitud hacia el ahorro de las personas adultas no es digno de ser imitado,

porque se observa la notoria existencia de una deuda sociocultural pendiente en

materia de educación financiera y del ahorro en este sector mexicano. Todo esto

impide que las personas mejoren hasta este momento su bienestar financiero a

nivel familiar, personal y social, incluso para las generaciones inmediatas y

mediatas.

Recomendación

Se recomienda diseñar y desarrollar talleres en

diversas modalidades (presencial y vía online),

para personas adultas y, en especial, para las comunidades vulnerables, en

temas de ahorro, otorgar cursos o talleres sobre estrategias para producir

riquezas como fuentes para vivir y ahorros, con el propósito de gozar de mejor

bienestar económico para afrontar las necesidades presentes y futuras con

dignidad, seguridad y comodidad económica.

REFERENCIAS

Adam, K. M., Kalagy, T., Malul, S., y Zalcman, B. G. (2024). Teoría de la identidad social en la

cultura de la jubilación en una población desfavorecida: un estudio

cualitativo. Revista Internacional de

Sociología y Política Social. https://doi.org/10.1108/IJSSP-07-2024-0327

Aidoo Mensah, D. (2023). Determinants of savings frequency among tomato

farmers in Ghana. Cogent Economics &

Finance, 11(1), 1-17. https://doi.org/10.1080/23322039.2023.2196862

Ajzen, I., & Fishbein, M. (1980). Understanding attitudes and predicting

social behavior. Prentice-Hall.

Álvarez Espiño, M., Fernández López, S., y Rey Ares, L. (2023).

Perfil de los hogares financieramente frágiles: Análisis comparado de Alicia y

España. Revista Galega de Economía, 32(1),

1-36. https://revistas.usc.gal/index.php/rge/article/view/8437

Alves Cruz, L., Peñaloza, V., Porto, N., &

An, T. (2024). The role of personal and cultural values on saving

behavior: a cross-national. International

Journal of Sociology and Social Policy, 45(1), 257-273. https://doi.org/10.1108/IJSSP-08-2024-0395

Arredondo-Trapero, F.

G., Guerra-Leal, E. M., & Vázquez-Parra, J. C. (2023). Differences in the

destination of savings according to gender, and its economic rights

Implications. Journal of Risk and

Financial Management, 16(7),

342. https://doi.org/10.3390/jrfm16070342

Banco

Central de la República Argentina. (2023). ¿Qué

es el ahorro? https://www.bcra.gob.ar/BCRAyVos/Aprendiendo-a-ahorrar-que-es-el-ahorro.asp

Banco Bilbao

Vizcaya Argentaria. (2022). Inclusión

financiera en América Latina: avances y desafíos. https://www.bbva.com/es/sostenibilidad/que-es-la-inclusion-financiera/

Brenlla, E., y Fernández Da Lama, R. G. (2023).

Resultados preliminares en la evaluación de actitudes hacia el ahorro en

economías inestables: Importancia de los factores contextuales y

socioeconómicos. Revista PUCE, 116(7), 3-31.

https://www.researchgate.net/publication/371248607

Castillo Cira, A.,

Peralta Mazariego, E. R., y Figueroa Fuentes, X. T.

(2024). Educación financiera en universitarios del área

económico-administrativa de una universidad pública del sureste mexicano. Revista Dilemas Contemporáneos: Educación,

Política y Valores, 36(1)-17. https://doi.org/10.46377/dilemas.v12i.4442

Comisión

Nacional para la Protección y Defensa de los Usuarios de Servicios. (2024). Haz más con tu dinero-ahorro.

https://webappsos.condusef.gob.mx/EducaTuCartera/ahorro.html

Comisión

para el Mercado Financiero. (2024). ¿Qué

es el ahorro? https://cmfchile.cl/educa/621/w3-article-27547.html

Eagly, A. H., & Chaiken, S. (1984). Cognitive

theories of persuasion. En L. Berkowitz (Ed.). Advances in experimental social psychology (pp. 267-359). Academic.

García Huamaní, R., Huamán

Cuya, A., Hurtado Tiza, D.

R., Luciano Alipio, R. A., Moscoso

Paucarchuco, K. M., y Visurraga

Camargo, L. A. (2024). Finanzas

personales en la vida universitaria: un estudio de caso. Revista Científica de Humanidades y Ciencias Sociales, 2(2), 32-42.

https://doi.org/10.61210/tarama.v2i2.82

Godoy, M. P., Sepúlveda,

J., Araneda, L., Canario, R., Fonseca, J., y Sáez, C. (2018). Actitud hacia el

consumo, ahorro y endeudamiento en titulados de una universidad pública del sur

de Chile. Interdisciplinaria, 35(2),

511-525. https://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1668-70272018000200016&lng=es&tlng=es

Guzmán Caballero,

E. A., Rangel Bernal, J. A., Álvarez Hernández, H. J., y García Rosete, M.

(2024). Ahorro para el retiro y bienestar económico en la vejez de docentes

universitarios de la UAEMéx, 2024. Revista Latinoamericana de Ciencias

Sociales y Humanidades, 5(5), 147-168. https://doi.org/10.56712/latam.v5i5.2595

Harahan, S., Thoyib, A., Sumiati, S., y Djazuli, A.

(2022). The Impact of Financial

Literacy on Retirement Planning with Serial Mediation of Financial Risk

Tolerance and Saving Behavior: Evidence of Medium Entrepreneurs in Indonesia. International Journal of Financial Studies,

10(3),1-22. https://doi.org/10.3390/ijfs10030066

Heredia, A. E., Peralta, E. R., Figueroa, X. T., y Castillo, A. (2024). Educación financiera: un acercamiento en una

escuela primaria de Cancún. Revista Retos

XXI, 8(1), 1-19. https://doi.org/10.30827/retosxxi.8.2024.29075

Klapper, L., Lusardi, A., y Oudheusden.

(2015). Financial literacy around the world:

Insights from the standard & poor’s ratings services global financial

literacy Survey. https://gflec.org/wp-content/uploads/2015/11/Finlit_paper_16_F2_singles.pdf

Lusardi,

A. (2019). Financial literacy and the need for financial education: evidence

and implications. Swiss Journal of

Economics and Statistics, 155(1),

1-8. https://doi.org/10.1186/s41937-019-0027-5

Lusardi,

A., y Mitchell, O. S. (2014). The Economic Importance of Financial Literacy:

Theory and Evidence. Journal of

Economic Literature, 52(1),

5-44. https://doi.org/10.1257/jel.52.1.5

Marecos Cabral, R. M., y Rojas Montiel,

M. R. (2022). Finanzas

personales de los estudiantes de la Facultad de Ciencias Contables,

Administrativas y Económicas de la Universidad Nacional de Pilar. Ciencia Latina. Revista Científica

Multidisciplinar, 6(6), 10908-10929. https://doi.org/10.37811/cl_rcm.v6i6.4174

Mohd Isa, S., y Kim, J. (2024). Examining

factors of savings behaviour among malaysian youth. Journal of Governance and Integrity, 7(1), 650–667. https://doi.org/10.15282/jgi.7.1.2024.9733

Núñez-Letamendia, L., Sánchez-Ruiz, P. y Silva, A. C. (2024). International Journal of Consumer Studies, 49, e13097, 1-38. https://doi.org/10.1111/ijcs.13097

Ochoa

Herrera, J. M., y Tandazo, L. G. (2023). Cultura

financiera y su incidencia en la economía familiar de los habitantes del cantón Macará, Ecuador. Revista ECA Sinergía, 14(3), 28-39. https://doi.org/10.33936/ecasinergia.v14i3.5508

Ondrej, R., y Petr, W.

(2020). Hedonismo depredador y alternativo: ¿mejor más tarde que ahora? ACTA, 14(2), 166-179. https://www.researchgate.net/publication/347509054_Predatory_and_Alternative_Hedonism_-Better_Later_than_Now

Organización para

la Cooperación y el Desarrollo Económico. (2020). International

survey of adult financial literacy. https://www.oecd.org/en/publications/oecd-infe-2020-international-survey-of-adult-financial-literacy_145f5607-en.html

Ortego Maté, M. C., López González, S., y Álvarez

Trigueros, M. L. (2011). Tema 4.

Actitudes (Ciencias Psicosociales I). Universidad de Cantabria. https://ocw.unican.es/pluginfile.php/424/course/section/214/tema_04.pdf

Quiles, M. N., Maricha, F. y Betancort, V.

(1998). Psicología social: procesos

interpersonales. Pirámide.

Robayo, A. R., & Chacón, J. M. (2017). Actitudes

hacia el ahorro en jóvenes universitarios. Revista

Psicogente, 20(38),

55–70. https://doi.org/10.17081/psico.20.38.2680

Sesini, G., Manzi, C., y Lozza, E. (2023). Is psychology of money a gendered affair? A scoping

review and research agenda. International

Journal of Consumer Studies, 47(6), 2701–2723. https://doi.org/10.1111/ijcs.

12975

Sharmila, D. R., y Rerumandla,

S. (2023). Does

hedonism influence real estate investment decisions? The moderating role of

financial self-efficacy. Cogent Economics

& Finance, 11(1). https://doi.org/10.1080/23322039.2023.2217581

Contribución de los autores

ELL: concepción,

diseño, interpretación estadística y revisión final de la redacción del

manuscrito.

LCLG: recolección

de datos, redacción de Introducción y Metodología.

LJCS: recolección

de datos, redacción de Resultados y Discusión.

Fuentes de financiamiento

La investigación

fue realizada con recursos propios.

Conflictos de interés

Los autores declaran no tener conflictos de interés.