Auditoría tributaria preventiva como instrumento de reducción de contingencias tributarias

Preventive tax audit as an instrument for the reduction of tax contingencies

Joel Adrián Solórzano Bellido1,a

ORCID: https://orcid.org/0009-0002-7470-3262

Citar como: Solórzano Bellido, J. S. (2025). Auditoría tributaria preventiva como instrumento de reducción de contingencias tributarias. Innovación Empresarial, 5(2). https://doi.org/10.37711/rcie.2025.5.2.8

Recibido: 06/05/25

Aprobado: 08/07/25

Publicado: 27/07/25

RESUMEN

Objetivo. Analizar la auditoría tributaria preventiva en la reducción de contingencias tributarias en la empresa CELEP EIRL en Lima, 2024. Métodos. La investigación adoptó un enfoque cualitativo por ser el más apropiado para el conocimiento de fenómenos en profundidad, en este caso, el conocimiento de prácticas y percepciones vinculadas a la auditoría tributaria preventiva. Fue de tipo aplicado, ya que se orientó a analizar una problemática empresarial concreta y proponer acciones de mejora para reducir contingencias tributarias. Se utilizó el diseño de estudio de caso, permitiendo el análisis en profundidad de una determinada realidad organizacional. Los participantes fueron el subgerente, la asistente externa y cuatro especialistas, seleccionados por su experiencia directa en procesos tributarios. Se empleó la entrevista como técnica y se elaboró una guía de entrevista que fue validada por expertos. Resultados. Se evidenció que la auditoría tributaria preventiva dio a conocer la situación fiscal actual de la empresa, detectando errores, omisiones y los riesgos inmersos en las obligaciones tributarias; asimismo, demostró la necesidad de incorporar controles internos más eficientes, optimizar el manejo documentario y aplicar lineamientos que fortalezcan el cumplimiento normativo, lo que permite orientar acciones correctivas y preventivas para la reducción de contingencias tributarias. Conclusiones. La auditoría tributaria preventiva es una herramienta estratégica aplicable de control y gestión que facilita la detección de las desviaciones e infracciones antes de una fiscalización. Su aplicación permite a la organización tomar medidas disciplinarias oportunas, implementar políticas tributarias internas y garantizar un mayor grado de seguridad jurídica ante la administración tributaria.

Palabras clave: auditoría; tributaria; contingencias; obligaciones; riesgo.

ABSTRACT

Objective. To analyze preventive tax auditing in the reduction of tax contingencies in the company CELEP EIRL in Lima, 2024. Methods. The research adopted a qualitative approach, as it was the most appropriate for in-depth knowledge of phenomena, in this case, the understanding of practices and perceptions linked to preventive tax auditing. It was of an applied type, since it was aimed at analyzing a specific business problem and proposing improvement actions to reduce tax contingencies. A case study design was used, allowing an in-depth analysis of a specific organizational reality. The participants were the deputy manager, the external assistant, and four specialists, selected due to their direct experience in tax processes. The interview was used as the technique, and an interview guide was prepared and validated by experts. Results. It was evidenced that preventive tax auditing revealed the current tax situation of the company, detecting errors, omissions, and risks inherent in tax obligations; likewise, it demonstrated the need to incorporate more efficient internal controls, optimize document management, and apply guidelines that strengthen regulatory compliance, which makes it possible to guide corrective and preventive actions for the reduction of tax contingencies. Conclusions. Preventive tax auditing is a strategic tool applicable to control and management that facilitates the detection of deviations and infractions prior to an audit. Its application allows the organization to take timely disciplinary measures, implement internal tax policies, and ensure a greater degree of legal certainty before the tax administration.

Keywords: auditing; tax; contingencies; obligations; risk.

INTRODUCCIÓN

La auditoría tributaria preventiva es una herramienta valiosa en la gestión fiscal de las organizaciones, dado que permite identificar y comprender de manera oportuna las desviaciones y omisiones que ocurren en el cumplimiento de las obligaciones tributarias antes de ser detectadas por la administración fiscal. La auditoría tributaria preventiva como una herramienta de administración de riesgo permite gestionar de manera efectiva el riesgo tributario, evitando consecuencias económicas y de reputación que podrían impactar la sostenibilidad de la organización, en especial de las pequeñas y medianas empresas.

En la práctica empresarial, las contingencias fiscales representan una amenaza considerable, ya que pueden provocar sanciones, multas e intereses que perjudicarán el rendimiento financiero. Sin embargo, aunque la auditoría preventiva se reconoce como una práctica efectiva para identificar y mitigar riesgos, su aplicación a menudo es limitada debido a la falta de conocimiento sobre sus beneficios, la falta de cultura de prevención o su percepción como un costo adicional (Guaillupo Caro, 2022).

Desde un punto de vista macroeconómico, Lozano-Solano y Narváez-Zurita (2021) argumentan que los Estados deben depender de la recaudación de ingresos para financiar el desarrollo socioeconómico, lo que explica por qué hay una supervisión constante por parte de las administraciones fiscales sobre los contribuyentes. En este escenario, las organizaciones están expuestas a los riesgos de los errores, omisiones o malas interpretaciones de las regulaciones fiscales y sus constantes cambios (Quispe Medina y Narváez Zurita, 2024).

Sin embargo, es importante destacar que, aunque la auditoría preventiva es reconocida como relevante, existe poca evidencia empírica que describa cómo se articula por etapas dentro empresas similares y qué factores internos están asociados con la ocurrencia de contingencias. En ese sentido, el presente estudio contribuye con una lectura aplicada, a partir de un estudio de caso, orientada a identificar oportunidades de mejora en los procesos tributarios y proponer acciones preventivas frente a contingencias.

El proceso de auditoría es una evaluación y verificación de la información y un análisis de la evidencia relacionada con la información y, con ello, se pueden hacer conclusiones sobre el cumplimiento de los procesos de auditoría con la ley (Jaramillo-Armijos y Torres-Palacios, 2024). En particular, la auditoría tributaria preventiva se orienta a verificar el cumplimiento de las obligaciones fiscales mediante evidencias que sustentan hallazgos relevantes (Mejías-Vélez et al., 2023).

En ese sentido, el presente estudio tuvo como objetivo analizar la auditoría tributaria preventiva como instrumento para identificar y comprender los factores asociados con la contingencia tributaria de la empresa CELEP EIRL en Lima, 2024, y sus etapas de planificación, ejecución e informes, así como proponer lineamientos prácticos que orienten la gestión tributaria y la prevención de contingencias desde un enfoque cualitativo aplicado.

ENFOQUE TEÓRICO

La teoría tradicional sobre el cumplimiento tributario, más conocida como modelo de disuasión, afirma que ninguna organización aporta a través de sus tributos voluntariamente a la nación. Estos modelos rechazan la probabilidad de que una empresa aporte voluntariamente, resaltando que el único mecanismo eficiente es la fiscalización y sanción, que aparte al contribuyente de un delito o infracción administrativa (Espinoza y Sarmiento 2020).

Asimismo, la teoría del riesgo tributario sostiene que la gestión de prevención del riesgo tributario enmarca la detección, evaluación y mitigación de riesgos o deficiencias vinculadas al acatamiento de las normativas tributarias a través de estrategias o lineamientos como la verificación metódica de las operaciones económicas de una entidad u organización (Hasseldine & Morris, 2013).

Por otra parte, estudios sobre control interno recalcan la importancia de incorporar modelos existentes, como el sistema COSO, como modelo referencial de principios y prácticas para la elaboración, ejecución y evaluación de sistemas de control en una organización, ya que su uso garantiza que las transacciones económicas se ejecuten de manera correcta, impidiendo posibles pérdidas en los procesos realizados (Chiquito y Cedeño, 2023).

MÉTODOS

Este estudio fue aplicado y tuvo un enfoque cualitativo, ya que analizó fenómenos no cuantificables como significados, prácticas y percepciones relacionados con la gestión tributaria (Rodríguez, 2020). El diseño fue un estudio de caso, dado que permitió examinar a profundidad y de manera contextualizada una realidad organizacional específica y extraer lecciones para la mejora (Arzola, 2019). Para abordar el problema, el estudio incorporó dos estrategias complementarias: el análisis documental del marco normativo y de documentación contable y tributaria, a través de un procedimiento sistemático de revisión e interpretación (Martínez-Corona et al., 2023), y la aplicación de entrevistas a informantes clave para entender la práctica real y los factores internos relacionados con las contingencias.

La secuencialidad fue intencional. Primero se realizó un análisis documental que permitió establecer obligaciones, riesgos y evidencias, y así ajustar el enfoque de la indagación, para realizar luego las entrevistas que permitieron contrastar las prácticas y las decisiones internas. Se garantizó la triangulación metodológica a partir de la comparación sistemática de los documentos y los testimonios, donde se hallaron convergencias y discrepancias que sustentaron las conclusiones y propuestas de mejora.

Para asegurar el rigor cualitativo, se valoraron aspectos como credibilidad, a través de la triangulación entre entrevistas y documentos; dependencias, con el registro del procedimiento y la bitácora de decisiones; confirmabilidad, al fundamentar interpretaciones con citas y evidencia; y transferibilidad, al delinear el contexto del estudio de caso y los roles de los actores involucrados.

Los participantes fueron elegidos en función de su participación directa y experiencia respecto al proceso fiscal de la organización. Desde la perspectiva cualitativa, los participantes pueden ser sujetos o unidades alternativas susceptibles de estudio (Camprubí y Castellanos, 2019). Teniendo esto en cuenta, los participantes fueron el subgerente general, el asistente externo y cuatro especialistas en el tema, quienes proporcionaron datos relevantes para un análisis exhaustivo del estudio de caso.

Una de las técnicas empleadas fue la entrevista, considerada un método empírico centrado en la comunicación interpersonal entre el investigador y los informantes y mediante la cual se obtienen respuestas verbales relacionadas con el fenómeno estudiado (Feria Avila et al., 2020). El instrumento fue una entrevista semiestructurada, que dispuso de catorce preguntas abiertas y se diseñó basándose en una secuencia específica de temas y en criterios que permiten que la entrevista se realice de manera coherente con los objetivos del estudio (Plaza et al., 2019). Catorce preguntas abiertas dispuestas por categorías y subcategorías conformaron la guía, que fue validada a través de un método de juicio de expertos.

Además, se utilizó la técnica del análisis documental de contenido temático, información pertinente que luego fue triangulada con las entrevistas (Martínez-Corona et al., 2023). Así, se emplearon una ficha de análisis documental y una matriz de sistematización (obligación-evidencia-riesgo-hallazgo), destinadas a identificar los puntos críticos asociados con el cumplimiento tributario.

Con respecto a las categorías de análisis, se trabajó con la auditoría tributaria preventiva, que está definida como la actividad sistemática que busca la verificación de la determinación y el cumplimiento de las obligaciones tributarias para elucidar la existencia de riesgos y contingencias futuras (Velezmoro Velásquez y Calvanapón Alva, 2020), de la cual se obtuvieron las siguientes subcategorías: planeamiento, ejecución e informe. Igualmente, se abordó la categoría de las contingencias tributarias, que se entiende como la situación a la que se generan riesgos inherentes por interpretaciones erróneas, equivocaciones en el cálculo o el no cumplimiento de obligaciones tributarias (Aguirre et al., 2019), de la cual se obtuvieron las siguientes subcategorías: obligaciones tributarias, riesgo tributario e infracciones y sanciones.

En lo que respecta al análisis, las entrevistas se realizaron en noviembre de 2024 y el análisis se llevó a cabo en diciembre de 2024, utilizando el software Atlas.ti. Las entrevistas fueron transcritas y codificadas para reconocer agrupaciones de patrones a través de categorías y subcategorías. Simultáneamente, los documentos se sistematizaron en la Matriz Documental. Se realizó la triangulación vinculando códigos (entrevistas) a evidencia (documentos), verificando coincidencias y aclarando diferencias. Los resultados se muestran en redes semánticas que destacaron las ideas más importantes para sustentar las propuestas preventivas.

Finalmente, el estudio cumplió principios ético-científicos como la honestidad, la rigurosidad, la imparcialidad, la transparencia, el respeto y la responsabilidad. Se obtuvo el consentimiento informado por escrito de los participantes y se otorgó la aprobación institucional para la recopilación y el uso de datos, manteniendo la confidencialidad y el propósito académico del estudio.

RESULTADOS

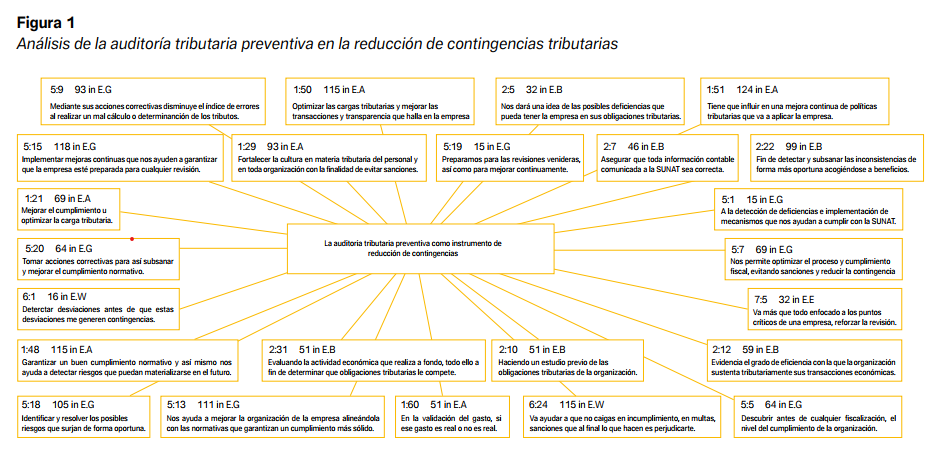

La red evidencia que el gerente, la asistente externa y los cuatro expertos concordaron en que la auditoría tributaria preventiva es un proceso que influye positivamente, siendo esta de regularidad anual, semestral o trimestral, mediante la evaluación del marco normativo, los controles internos, el grado de cumplimiento tributario y la detección de las deficiencias; proporciona un panorama sobre la gestión tributaria de la organización, que concede la oportunidad de subsanar oportunamente infracciones evidenciadas bajo el régimen de gradualidad, perfecciona el cumplimiento normativo, agiliza las cargas tributarias y permite elaborar políticas y lineamientos, proponiendo medidas correctivas para una mejora continua, con el propósito de prever contingencias tributarias, aminorar riesgos y preparar para fiscalizaciones que puedan afectar negativamente a una organización.

Asimismo, técnicas como la circularización facilitan comprobar la veracidad de las transacciones económicas y permiten asegurar deducciones del IGV y gasto, previniendo así posibles fraudes fiscales por información irreal.

Por otra parte, los resultados u objetivos esperados a futuro serán significativos en la medida en que la organización incorpore las recomendaciones del informe de auditoría a su organización. Si ello recae en inacción, la repercusión será baja o nula, lo que se verá reflejado en resultados perjudiciales ante una posible fiscalización.

DISCUSIÓN

Los resultados sostienen que la auditoría tributaria preventiva aporta beneficios relevantes mediante la ejecución de sus diversas etapas, revelando errores u omisiones, y de igual forma proporciona las acciones correctivas para alinear las desviaciones encontradas, lo que permite el reforzamiento y optimización continua de la observancia normativa, siendo un instrumento idóneo en la prevención de contingencias y reducción de riesgos. Ello coincide con el estudio de Olano (2022), quien afirma que esta clase de auditoría a través de métodos o estrategias posibilita la identificación de errores o inobservancias en la información declarada ante la administración tributaria, resaltando la carencia de regulaciones internas.

De igual forma, el estudio precedente de Mishra et al. (2023) revela cómo la auditoría interna fortalece la observancia normativa tributaria en la organización, destacando el potencial para suministrar información significativa, revelando deficiencias y riesgos, conduciendo al fortalecimiento de procesos y controles, y examinando los procesos internos para asegurar el cumplimiento normativo eficiente y consistente. De igual modo, tenemos el estudio de Quintanilla-Gavilanes et al. (2024), quienes afirman que es la práctica confiada a auditores ajenos a la organización, los que a través de procedimientos examinan las operaciones económicas, con el fin de revelar errores u omisiones, contribuyendo así al cumplimiento normativo de la organización.

LIMITACIONES

Los hallazgos revelaron la existencia de limitaciones en la práctica de la auditoría tributaria preventiva: el acceso a la información por políticas de confidencialidad, la entrega inoportuna o incompleta de la informa, la no cooperación o nula disposición del personal, y la complejidad o volumen de las transacciones que realiza la compañía, lo cual obstaculiza la realización de la auditoría y retrasa la presentación oportuna del informa de auditoría.

Asimismo, los expertos manifiestan que el manejo desorganizado de la documentación, el no contar con un programa de actividades y la ignorancia del marco normativo tributario son aspectos en los que la gestión tributaria debe prestar mayor atención, y sugirieron ejecutar periódicamente auditorías tributarias de carácter correctivo, acompañadas de capacitaciones al personal, de acuerdo con el grado de riesgo, con el objetivo de alinear estas prácticas en el tiempo, garantizando así la observancia normativa y la prevención de posibles sanciones administrativas por parte del ente fiscalizador.

CONCLUSIONES

Se cumple con el objetivo de la investigación. En tal sentido, la auditoría tributaria preventiva es una práctica eficiente que permite determinar el marco normativo de la organización para posteriormente evaluar los procedimientos internos y evidenciar el grado de observancia fiscal, y de esa forma proponer acciones correctivas que fortalezcan el acatamiento normativo y optimicen las cargas tributarias de la gestión fiscal de la organización, lo que conduce a la prevención de contingencias tributarias y la mitigación de riesgos ante una inspección administrativa tributaria.

Asimismo, es necesaria la auditoría tributaria en la organización, simultáneamente con un bufete de auditores o un auditor externo, posibilitando la identificación anticipada de inconsistencias u omisiones en las operaciones contables y sugiriendo la corrección de los descubrimientos, lo que favorecerá la disminución de contingencias tributarias, al prever observaciones en futuras revisiones fiscales que puedan afectar reputacional o económicamente a la organización. Además, el contador debe trabajar en coordinación con los auditores y definir la entrega formal de la información requerida para el examen exhaustivo, destacando la colaboración deliberada de los dueños de los procesos y el brindar detalles sobre los procedimientos, lo que permita comprender minuciosamente la organización.

REFERENCIAS

Aguirre, B. A., Jaramillo, N. S., y Solano, M. K. (2019). Contingencias tributarias y su incidencia en la determinación del impuesto a la renta del periodo 2016 al 2018 de la librería “OFISCHOOL E.I.R.L.”- Chimbote 2019. Horizonte Empresarial, 6(2), 35-51. https://revistas.uss.edu.pe/index.php/EMP/article/view/1190

Arzola, D. (Coord.). (2019). Procesos formativos en la investigación educativa. Diálogos, reflexiones, convergencias y divergencias. Red de Investigadores Educativos Chihuahua AC.

Camprubí, R., y Castellanos, P. (2019). Metodologías cualitativas para la investigación. Fundación para la Universitat Oberta de Catalunya.

Chiquito, G. P., y Cedeño, L. C. (2023). Control interno y su incidencia en el proceso administrativo del Gobierno Autónomo Descentralizado cantón Quinindé. Ciencia y Desarrollo, 26(4), 81-95. http://dx.doi.org/10.21503/cyd.v26i4.2505

Espinoza, A. M., y Sarmiento, A. (2020). Factores determinantes de la probabilidad de incumplimiento tributario en américa Latina. Revista Economía y Política, (31), 18-35. https://doi.org/10.25097/rep.n31.2020.02

Feria Avila, H., Matilla González, M., y Mantecón Licea, S. (2020). La entrevista y la encuesta: ¿métodos o técnicas de indagación empírica? Didáctica y Educación, 11(3), 62-79. https://revistas.ult.edu.cu/index.php/didascalia/article/view/992

Guaillupo Caro, C. D. (2022). Auditoría tributaria preventiva como mecanismo para reducir contingencias tributarias en la empresa Transportes Virgen de Chapi, en el periodo 2019. Ciencia Latina Revista Científica Multidisciplinar, 6(1), 1646-1665. https://doi.org/10.37811/cl_rcm.v6i1.1603

Hasseldine, J., & Morris, G. (2013). Corporate social responsibility and tax avoidance: A comment and reflection. Accounting Forum, 37(1), 1-14. https://doi.org/10.1016/j.accfor.2012.05.001

Jaramillo-Armijos, J. M., y Torres-Palacios, M. M. (2024). La auditoría de cumplimiento tributario como herramienta de detección y prevención de riesgos fiscales. Revista Metropolitana de Ciencias Aplicadas, 7(2), 110-119. https://doi.org/10.62452/tcg30j71

Lozano-Solano, I., y Narváez-Zurita, I. (2021). Auditoría de cumplimiento tributario y su efecto en el riesgo impositivo. Cienciamatria, 7(2), 4-35. https://doi.org/10.35381/cm.v7i2.502

Martínez-Corona, J. I., Palacios-Almón, G., E., y Oliva-Garza, D. B. (2023). Guía para la revisión y el análisis documental: propuesta desde el enfoque investigativo. Ra Ximhai: Revista Científica de Sociedad, Cultura y Desarrollo Sostenible, 19(1), 67-83. https://doi.org/10.35197/rx.19.01.2023.03.jm

Mejías-Vélez, J. R., Pinda-Guanolema, B. R., Romero-Fernández, A. J., y Cardoso-Ruiz, R. (2023). La auditoría tributaria preventiva y sus efectos en el riesgo tributario. Ingenium et Potentia, 5(1), 477-489. https://fundacionkoinonia.com.ve/ojs/index.php/ingeniumetpotentia/article/view/2666

Mishra, A., Dwivedi, P., Singh, J., Shanker, S., & Avinash, P. (2023), The Role of Internal Audits in Enhancing Compliance with Direct and Indirect Tax Regulations. Educational Administration: Theory and Practice, 29(4), 942-953. https://doi.org/10.53555/kuey.v29i4.6087

Olano, J. A. (2022). Auditoría tributaria preventiva para el diseño de políticas de control de transacciones entre las empresas del grupo empresarial Ingeniería & Construcción para evitar contingencias tributarias [Tesis para obtener el título de contador público, Universidad Católica Santo Toribio de Mogrovejo]. Repositorio Institucional USAT. http://hdl.handle.net/20.500.12423/6206

Plaza, P., Bermeo, C., y Moreira M. (2019). Metodología de la investigación. Colloquium.

Quintanilla-Gavilanes, J., Moreira-Basurto, C., Quintanilla-Castellanos, J., y Quintanilla-Bonilla, A. (2024). Manejo de la auditoría tributaria como herramienta preventiva de infracciones y sanciones administrativas en la empresa privada. 593 Digital Publisher CEIT, 9(5), 722-733. https://doi.org/10.33386/593dp.2024.5.2593

Quispe Medina, M. C., y Narváez Zurita, X. E. (2024). Auditoría tributaria para la detección de riesgos y oportunidades en el sector comercial. Pacha. Revista de Estudios Contemporáneos del Sur Global, 5(16), e240296. https://doi.org/10.46652/pacha.v5i16.296

Rodríguez, Y. (2020). Metodología de la investigación. Klik Soluciones Educativas.

Velezmoro Velásquez, C. A., y Calvanapón Alva, F. A. (2020). La auditoría tributaria preventiva y su efecto en el riesgo tributario en la empresa Protex S.A.C., Trujillo, año 2018. 3C Empresa. Investigación y Pensamiento Crítico, 9(2), 107-131. https://3ciencias.com/articulos/articulo/la-auditoria-tributaria-preventiva-y-su-efecto-en-el-riesgo-tributario-en-la-empresa-protex-s-a-c-trujillo-ano-2018/

Fuentes de financiamiento

La investigación fue realizada con recursos propios.

Conflictos de interés

El autor declara no tener conflicto de interés, ya que el presente artículo científico es derivado de un proyecto de tesis.

Correspondencia

Joel Adrián Solórzano Bellido

yoel_campos@hotmail.com